أنهت أسواق الأسهم الأمريكية يوم الاثنين بارتفاع طفيف حيث قام المستثمرون بتقييم تأثير خفض الفائدة الأخير من قبل الاحتياطي الفيدرالي وتطلعوا إلى الأسبوع المقبل.

ارتفعت مؤشرات الأسهم العالمية أيضًا، مدعومة بتصريحات مسؤولي الفيدرالي الذين قالوا إن خفض الفائدة الكبير الأسبوع الماضي كان مبررًا. في الوقت نفسه، ضعف اليورو مقابل الدولار وسط بيانات مؤشر مديري المشتريات المخيبة للآمال في منطقة اليورو. دعم الفيدرالي واقتصاد مستقر

دعمت الأسواق المالية بتصريحات صناع السياسات والبيانات الصناعية القوية، مما عزز الانتعاش القوي الأسبوع الماضي بعد خفض الفائدة. سجلت المؤشرات الرئيسية مكاسب ملحوظة، متجاوزة الأداء الضعيف المعتاد لشهر سبتمبر.

ركز المستثمرون يوم الاثنين على خطابات ثلاثة رؤساء بنوك إقليمية قدموا تلميحات حول اتجاه السياسة النقدية. دعم كل من رافائيل بوستيك، نيل كاشكاري وأوستن جولسبي الخطوة الأخيرة للفيدرالي ودعوا إلى مزيد من خفض الفائدة قبل نهاية العام.

يقوم المتداولون بتسعير مزيد من الإجراءات من الفيدرالي في اجتماعه المقبل في نوفمبر، وفقًا لبيانات مجموعة CME وأداة FedWatch الخاصة بها. تم تعزيز هذا التوقع بعد أن قال الحاكم كريستوفر والر يوم الجمعة إن التضخم قد يأتي أقل من الهدف البالغ 2%.

على الرغم من التوقعات الأولية، تغيرت توقعات الفائدة، مما ترك المستقبل غير مؤكد. يقوم المستثمرون بتقليب السيناريوهات المحتملة لمعرفة كيف سيتصرف الفيدرالي لبقية العام. وفقًا لأحدث بيانات LSEG، تتوقع الأسواق خفض الفائدة بمقدار 74 نقطة أساس قبل نهاية العام.

أظهرت بيانات اقتصادية لشهر سبتمبر أن النشاط التجاري في الولايات المتحدة ظل مستقرًا. ومع ذلك، تسارعت زيادات الأسعار للسلع والخدمات إلى أعلى مستوى لها في ستة أشهر، مما يشير إلى جولة جديدة من التضخم في الأشهر المقبلة. هذا الاتجاه يثير قلق المحللين من أن ضغوط التضخم قد ترتفع مرة أخرى.

يتخذ العديد من المستثمرين نهج الانتظار والترقب في الوقت الحالي، بدلاً من التسرع في اتخاذ إجراءات حاسمة، وفقًا لما ذكره سام ستوفال، كبير استراتيجيي الاستثمار في CFRA Research. "المستثمرون يراقبون الوضع وينتظرون تأكيد أن سيناريو الهبوط الناعم للاقتصاد سيصبح حقيقة"، أشار.

يوم الاثنين، أظهرت المؤشرات الرئيسية للأسهم الأمريكية نموًا. أضاف مؤشر داو جونز الصناعي 61.29 نقطة، أو 0.15%، ليغلق عند 42,124.65. كما ارتفع مؤشر S&P 500 بمقدار 16.02 نقطة، أو 0.28%، ليصل إلى 5,718.57. وزاد مؤشر ناسداك المركب بمقدار 25.95 نقطة، ما يعادل 0.14%، وأغلق التداول عند 17,974.27.

من بين 11 قطاعًا في مؤشر S&P 500، أنهت ثمانية قطاعات اليوم في المنطقة الإيجابية. كان القادة هم شركات الطاقة، التي أظهرت نموًا بنسبة 1.31%. في الوقت نفسه، انخفضت أسهم الرعاية الصحية بنسبة 0.25%، لتكون الأسوأ أداءً في اليوم.

لا يزال سوق الأسهم يهيمن عليه الشركات الحساسة لتغيرات أسعار الفائدة. سجلت تسلا مكاسب قوية بنسبة 4.65%، بينما أضافت أسهم Meta (المحظورة في روسيا) 0.6%، مدعومة برفع Citigroup لسعرها المستهدف على السهم.

انخفض مؤشر Russell 2000، الذي يتتبع الشركات ذات رأس المال الصغير، بنسبة 0.25%. يعكس هذا بعض عدم اليقين في قطاع الشركات الصغيرة وسط المكاسب العامة في المؤشرات الرئيسية.

ينتظر المستثمرون بفارغ الصبر إصدار بيانات الإنفاق الاستهلاكي الشخصي لشهر أغسطس، والتي تعتبر المؤشر الرئيسي للتضخم لدى الاحتياطي الفيدرالي. من المتوقع أن يكون الإصدار الحدث الرئيسي للأسبوع، حيث سيحدد الخطوات التالية للفيدرالي بشأن السياسة النقدية.

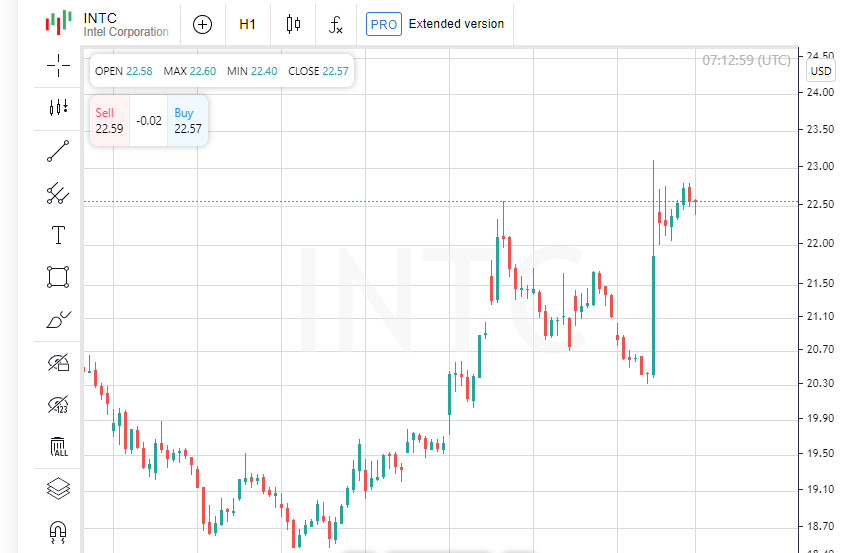

كانت Intel من بين أكبر الرابحين، حيث ارتفعت بنسبة 3.05% على خلفية أخبار عن استثمار محتمل يصل إلى 5 مليارات دولار من Apollo. ومع ذلك، لم تكن جميع الأخبار في السوق إيجابية: فقد انخفضت أسهم General Motors بنسبة 1.72% بعد أن خفضت Bernstein تصنيف الشركة من Outperform إلى Meet Market.

في بورصة نيويورك (NYSE)، تجاوز عدد المتفوقين عدد المتراجعين بنسبة 1.48 إلى 1. كما سجلت بورصة نيويورك 505 ارتفاعات سنوية جديدة و36 انخفاضًا جديدًا فقط. أما بالنسبة لمؤشر S&P 500، فقد سجل المؤشر 62 ارتفاعًا جديدًا في 52 أسبوعًا وانخفاضًا جديدًا واحدًا فقط. في الوقت نفسه، سجل مؤشر ناسداك المركب 80 ارتفاعًا جديدًا و123 انخفاضًا جديدًا، مما يبرز الأداء غير المتكافئ لسوق التكنولوجيا.

ارتفعت عوائد الخزانة الأمريكية مع استمرار المستثمرين في تحليل احتمالية حدوث ركود قصير الأجل في أكبر اقتصاد في العالم. كان تركيز السوق منصبًا على تصريحات مسؤولي الاحتياطي الفيدرالي، خاصة بعد أن بدأ البنك المركزي في تخفيف السياسة النقدية الأسبوع الماضي عن طريق خفض أسعار الفائدة بمقدار 50 نقطة أساس.

أدلى ثلاثة من كبار مسؤولي الفيدرالي بتعليقات يوم الاثنين تسلط الضوء على أهمية القرار الأخير. وصف Neel Kashkari، رئيس بنك الاحتياطي الفيدرالي في مينيابوليس، الخفض بأنه "الشيء الصحيح" لدعم الاقتصاد. وقال Austan Goolsbee، رئيس بنك الاحتياطي الفيدرالي في شيكاغو، إنه يتوقع أن يستمر الفيدرالي في خفض الفائدة خلال العام المقبل. وأشار Raphael Bostic، رئيس بنك الاحتياطي الفيدرالي في أتلانتا، إلى أن الاقتصاد الأمريكي قريب من مستويات التضخم والبطالة الطبيعية، وأن السياسة النقدية يجب أن تعود إلى معاييرها المعتادة.

وفقًا لـ Quincy Crosby، كبير الاستراتيجيين في LPL Financial، يراقب المشاركون في السوق عن كثب ما إذا كان خفض الفائدة لا يرتبط بمخاوف مفرطة من لجنة السوق المفتوحة الفيدرالية، بل يعكس ضعفًا حقيقيًا في التضخم. في سياق التقييمات المرتفعة للأسهم، تبدأ البيانات الاقتصادية الكلية في لعب دور رئيسي. سيتم اعتبار كل نشر للإحصاءات كمؤشر على التطورات المستقبلية.

كان الأسبوع الماضي مواتيًا لسوق الأسهم الأمريكية، الذي سجل نموًا واثقًا. أضاف مؤشر MSCI للأسهم حول العالم 2.68 نقطة، أو 0.32%، ليصل إلى 840.05. كما أظهر مؤشر STOXX 600 الأوروبي ديناميكيات إيجابية، بزيادة قدرها 0.4%.

يسعر سوق العقود الآجلة للفائدة الأمريكية احتمالية خفض الفائدة في اجتماع نوفمبر، وفقًا لأحدث البيانات من LSEG. يتوقع 54% من المشاركين في السوق خفضًا بمقدار 25 نقطة أساس، بينما يتوقع 46% خفضًا أكبر بمقدار 50 نقطة أساس. يتم توقع إجمالي 78 نقطة أساس من خفض الفائدة لعام 2024.

أظهرت بيانات جديدة من S&P Global أن النشاط التجاري في منطقة اليورو تباطأ بشكل حاد هذا الشهر. ظل قطاع الخدمات، الذي يهيمن على المنطقة، ثابتًا، بينما استمر التراجع في التصنيع في اكتساب الزخم. هذا مقلق، خاصة في ظل ارتفاع مخاطر التضخم.

الوضع في الولايات المتحدة مختلف بعض الشيء. ظل النشاط التجاري مستقرًا في سبتمبر، لكن متوسط أسعار السلع والخدمات ارتفع بأسرع وتيرة في ستة أشهر. قد يشير هذا إلى أن التضخم قد يتسارع في الأشهر المقبلة، مما قد يؤثر على قرارات الفيدرالي المستقبلية.

ارتفع مؤشر الدولار، الذي يتتبع الدولار مقابل العملات الرئيسية مثل اليورو والين، بنسبة 0.14% ليصل إلى 100.92. في الوقت نفسه، فقد اليورو 0.45% ليصل إلى 1.1112 دولار. مقابل الين الياباني، ضعف الدولار بنسبة 0.21% ليصل إلى 143.61 ين.

الحدث الرئيسي للأسبوع بالنسبة للمستثمرين يظل إصدار بيانات التضخم في شكل مؤشر نفقات الاستهلاك الشخصي الأساسي (PCE)، والذي سيتم إصداره يوم الجمعة. هذا هو المقياس المفضل للاحتياطي الفيدرالي لاتجاهات التضخم. من المتوقع أيضًا صدور بيانات طلبات السلع المعمرة، مما يضيف عدم اليقين إلى توقعات السوق.

وصلت عوائد السندات الأمريكية طويلة الأجل، التي تتراوح من السندات ذات السبع سنوات إلى السندات ذات الثلاثين سنة، إلى أعلى مستوياتها في ثلاثة أسابيع الأسبوع الماضي، مما يبرز مخاوف المستثمرين بشأن التوقعات طويلة الأجل للاقتصاد.

يستمر منحنى العائد الأمريكي، وهو مؤشر مهم للتوقعات الاقتصادية، في التزايد. وصل الفارق بين العائد على سندات الخزانة ذات السنتين وسندات الخزانة ذات العشر سنوات إلى 17.9 نقطة أساس، وهو الأشد منذ يونيو 2022. يشير هذا الاتجاه إلى تزايد المخاوف بين المستثمرين بشأن صحة الاقتصاد الأمريكي في المستقبل.

ارتفع العائد على السندات القياسية ذات العشر سنوات بمقدار 2.3 نقطة أساس ليصل إلى 3.751%، مرتفعًا من 3.728% يوم الجمعة. هذه علامة أخرى على عدم اليقين في السوق حيث يستمر المشاركون في إعادة تقييم المخاطر قبل التحركات المستقبلية للاحتياطي الفيدرالي.

انخفضت أسعار النفط وسط بيانات مخيبة للآمال عن النشاط التجاري في منطقة اليورو. فقد النفط الخام الأمريكي 63 سنتًا ليستقر عند 70.37 دولارًا للبرميل، بينما انخفض خام برنت 58 سنتًا ليصل إلى 73.90 دولارًا. تعكس البيانات حالة عدم اليقين الاقتصادي العالمي التي تستمر في التأثير على أسواق الطاقة.

يتساءل المستثمرون عما إذا كانت البنوك المركزية قد تأخرت في تيسير السياسة النقدية لمنع تباطؤ اقتصادي عالمي، خاصة مع المخاوف من أن هذه التحركات قد لا تحقق التأثير المطلوب وسط التباطؤ الاقتصادي العالمي.

خفض البنك المركزي الصيني سعر إعادة الشراء لمدة 14 يومًا بمقدار 10 نقاط أساس هذا الأسبوع بعد أن خيب التوقعات السوقية في وقت سابق بعدم خفض أسعار الفائدة طويلة الأجل. يوجه المستثمرون الآن انتباههم إلى اجتماع البنك الوطني السويسري يوم الخميس، والذي تم تسعيره بالفعل لخفض ربع نقطة إلى 1.0%، مع احتمال بنسبة 41% لخفض أكثر عدوانية بمقدار 50 نقطة أساس.

InstaSpot analytical reviews will make you fully aware of market trends! Being an InstaSpot client, you are provided with a large number of free services for efficient trading.