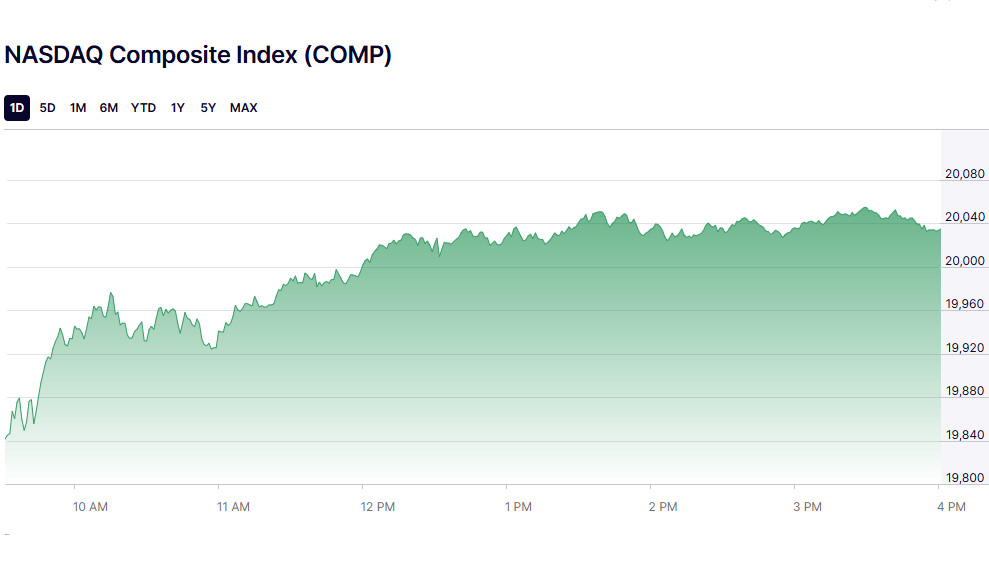

Американският индекс S&P 500 завърши сряда на положителна територия, като ръстът на технологичните акции доведе Nasdaq до исторически връх, преминавайки границата от 20,000 точки за първи път. Доклад за инфлацията в САЩ подкрепи очакванията за намаление на лихвените проценти от страна на Федералния резерв, което увеличи оптимизма сред инвеститорите.

За разлика от Nasdaq, индексът Dow Jones Industrial Average показа отрицателна тенденция, натоварен от спад в акциите на здравноосигурителните компании. Този спад дойде след като законодатели предложиха законопроект, насочен към ограничаване на печалбите за осигурителите и фармацевтичните посредници.

Междувременно, пет от 11-те водещи сектора на S&P 500 отбелязаха ръст, водени от компании в областта на комуникационните услуги, технологиите и стоките за потребление без необходимост.

Според Министерството на труда, цените на потребителските стоки през ноември са се покачили с най-бързия темп за последните седем месеца, съвпадейки с пазарните очаквания. Това помогна за запазване на доверието на инвеститорите в вероятността за намаление на лихвените проценти от Федералния резерв.

Ключовите пазари индекси при затварянето бяха следните:

"Nasdaq продължава да се укрепва при очаквания за намаление на лихвените проценти следващата седмица, с голям потенциал за по-нататъшен ръст," каза Питър Кардило, главен пазарен икономист от Spartan Capital Securities.

Сред лидерите на деня беше Tesla, чиито акции нараснаха с близо 6% до рекорден връх, като производителят на електромобили продължи своя подем след президентските избори в САЩ.

На пазара на големи капитали акции като Nvidia, Alphabet и Amazon показаха уверен ръст, увеличавайки се с между 1.2% и 5.5%. Тези компании затвърдиха позициите си благодарение на продължаващия оптимизъм сред инвеститорите относно технологичния сектор. Въпреки това, Apple не успя да се включи в ралито, като акциите му паднаха с 0.5%.

Мениджърите на фармацевтични ползи като Cigna, CVS Health и UnitedHealth Group претърпяха значителни загуби. Спадът беше предизвикан от новините за двустранен законопроект, предлагащ да се забрани на осигурителите и посредниците да притежават фармацевтични компании, ход, който би могъл драстично да ограничи потенциала им за печалба.

Акциите на GameStop скочиха с 7.5% след отчета за печалбите за третото тримесечие, който показа неочаквани печалби. Водещият търговец на видеоигри отдаде своя успех на ефективни мерки за спестяване на разходи. Тези резултати вдъхнаха нов живот на компания, която се бори за оцеляване през последните години.

Broadcom се оказа един от най-големите печеливши за деня, нараствайки с 6.6%. Този скок последва обявяването на партньорство с Apple за разработването на първия сървърен чип, фокусиран върху изкуствения интелект. Проектът подчертава амбициите на Apple в областта на високотехнологичните иновации и осигурява стратегическо предимство за Broadcom.

Не всички компании успяха да се възползват от положителната пазарна тенденция. Акциите на Macy's спаднаха с 0.8% след като гигантът на универсалните магазини понижи годишната си прогноза за печалба. Постоянната слаба търсене продължава да предизвиква затруднения за търговеца, като затъмнява перспективите му за празничния сезон.

На Нюйоркската фондова борса (NYSE) броят на акциите, които се покачиха, надвиши тези, които спаднаха, в съотношение 1.27 към 1. На Nasdaq 2,287 акции се покачиха, докато 2,029 спаднаха, което доведе до положително съотношение от 1.13 към 1.

S&P 500 записа 22 нови върха и шест нови дъна за последните 52 седмици, докато Nasdaq Composite отчете 127 нови върха и 118 нови дъна. Обемът на търговия на борсите в САЩ достигна около 14.25 милиарда акции, което е малко под средното за последните 20 сесии от 14.35 милиарда.

Глобалните борси и индексите на Уолстрийт се покачиха в сряда, след като данните за инфлация засилиха очакванията за намаление на лихвения процент от Федералния резерв по-късно този месец.

Доларът достигна двуседмичен връх, а цените на златото също се увеличиха. Спотовата цена на златото нарасна с 0.87% до $2,717.14 за унция, докато фючърсите на златото в САЩ се покачиха с 1.4% до $2,756.70. Цените на суровия петрол също се повишиха с над $1, след като Европейският съюз одобри нов кръг от санкции, засягащи руския петрол.

Европейските акции премахнаха по-ранните загуби и приключиха с по-високи стойности. Междувременно, доходността на американските съкровищни облигации нарасна, след като Министерството на финансите продаде дългосрочни облигации, а данните показаха нарастващ бюджетен дефицит в САЩ.

Глобалният борсов индекс MSCI нарасна с 5.04 пункта (0.58%), приключвайки на 871.45.

Министерството на труда на САЩ съобщи за месечно увеличение от 0.3% в Индекса на потребителските цени (CPI) за ноември, съвпадайки с прогнозите на икономистите. Годишната ставка достигна 2.7%, което съответства на по-ранните прогнози, сигнализирайки, че инфлацията остава под контрол и предоставяйки гъвкавост на Федералния резерв за корекции в паричната политика.

Азиатските фондови пазари регистрираха силни печалби в четвъртък, насърчени от внушителния технологичен ръст на Уолстрийт. Инвеститорите в САЩ бяха обнадеждени от последните данни за инфлацията, които успокоиха очакванията за намаляване на лихвените проценти от Федералния резерв през следващата седмица. Този оптимизъм наложи положителен тон на световните търговски платформи.

Японският индекс Nikkei премина над символичната граница от 40,000 пункта за пръв път от средата на октомври. Това покачване бе подкрепено от значителен ръст в акциите, свързани с полупроводници, които продължават да имат силно глобално търсене на основата на разцъфтяващата технологична индустрия.

Депрециращата йена добави допълнителен импулс към Nikkei. По-слабата валута прави японските продукти по-конкурентоспособни на международните пазари, което е от основно значение за икономиката на страната, зависеща от износа. Търговците също така понижиха очакванията си за увеличение на лихвения процент от Банката на Япония през следващата седмица, облекчавайки натиска върху финансовия сектор.

Тези събития показват как пазарите реагират на макроикономическите сигнали и регионалните стимули. Предстоящите решения от централните банки, включително Федералния резерв и Банката на Япония, вероятно ще имат значителни въздействия върху пазарните тенденции.

Австралийският долар отбеляза силно увеличение, след като данните за пазара на труда далеч надминаха прогнозите. Това възстановяване последва спад в средата на седмицата, предизвикан от съобщение на Reuters, че Пекин обмисля по-нататъшна девалвация на юана през следващата година. Предвид статута на Китай като най-големия търговски партньор на Австралия, австралийският долар често се разглежда като ликвиден заместител на юана.

Междувременно, юанът остана над седмичното си дъно, подкрепен от малко по-силното официално определяне от китайската централната банка. Тази устойчивост подсказва за предпазлив подход от Пекин сред глобалните икономически несигурности.

Към 02:02 GMT, Nikkei (.N225) нарасна с 1.5%, докато по-широкият Topix (.TOPX) се покачи с 1.2%. Южнокорейският KOSPI (.KS11) спечели 0.7%, докато тайванският индекс (.TWII) се увеличи с 1%. В Хонг Конг Hang Seng индексът (.HSI) добави 0.4%, а континенталните сини чипове (.CSI300) се покачиха с 0.2%.

Възстановяването на азиатските пазари и австралийския долар подчертава подобряващите се настроения сред инвеститорите. Въпреки това, бъдещите движения ще зависят от ключови решения на централните банки и техните отговори на текущите глобални икономически предизвикателства.

Инвеститорите в момента оценяват вероятността на Federal Reserve да намали лихвения процент с четвърт пункт на 18 декември на 97%. Това очакване поддържа американския долар близо до двуседмични върхове, подхранван от нарастващите доходи от съкровищни облигации и опасения относно бюджетния дефицит на САЩ.

Доходността на 10-годишните съкровищни облигации на САЩ нарасна до 4.2828% в четвъртък, най-високото ниво от 27 ноември. Това увеличение отразява нарастващата пазарна предпазливост относно дълга на САЩ, тъй като се появяват признаци на разширяващ се фискален дефицит.

Основни валути като еврото и швейцарския франк са изправени пред натиск, тъй като се очаква Европейската централна банка и Швейцарската национална банка да намалят лихвените проценти с 0.5% по-късно през деня.

Индексът на долара на САЩ, който измерва стойността на долара спрямо кошница от шест основни партньори, остана стабилен на 106.51, след като удари 106.81 в сряда, най-високото му ниво от 27 ноември. Междувременно, еврото се повиши с 0.1% до $1.05065, след като достигна седмичен минимум през нощта.

Глобалните пазари внимателно следят решенията на централните банки, които са готови да повлияят на настроенията на инвеститорите през следващите седмици. Вниманието остава върху динамиките на долара, доходността от съкровищните облигации и насоките на политиката на основни финансови регулатори.

Американският долар спадна с 0.1% до 0.88345 швейцарски франка. Срещу йената, "гринбекът" намаля с 0.2% до 152.11, оттегляйки се от двуседмичен връх, достигнат в сряда. Оттеглянето последва след доклад на Bloomberg, който предполага, че служителите на Bank of Japan виждат "минимални разходи" при забавяне на допълнителни повишения на лихвите. Вероятността за увеличение на лихвения процент с четвърт пузкта на 19 декември понастоящем е 27%.

Офшорният юан се повиши с 0.2%, търгувайки се на 7.2670 за долар. Това отразява растящото доверие на инвеститорите в китайската валута, въпреки по-широки дискусии около паричната политика на Китай.

Златото достигна повече от едномесечно високо равнище на фона на обещания за по-ниски облигационни доходи, тъй като Federal Reserve и други централни банки се насочват към облекчаващи политики. Ценният метал достигна $2,725.79, най-високото си ниво от 6 ноември, преди да се стабилизира на $2,710.45.

Цените на петрола останаха близо до своите двуседмични върхове, подхранвани от безпокойства относно потенциални нови санкции, които може да ограничат руското производство на петрол. Фючърсите на американски West Texas Intermediate (WTI) суров петрол спаднаха с 9 цента до $70.20 за барел, след като достигнаха $70.53 в сряда, най-високото си ниво от 25 ноември. Фючърсите на Brent суров петрол паднаха с 3 цента до $73.49 за барел.

Инвеститорите остават фокусирани върху действията на основните централни банки, движенията на валутите и развитието на стоковите пазари. Особено внимание се обръща на възможни санкции, които могат да влияят на глобалното доставяне на петрол и на политиките на Federal Reserve, които оформят траекториите на ключови активи.

Аналитичните прегледи на ИнстаФорекс ще ви запознаят изцяло с пазарните тенденции! Като клиент на ИнстаФорекс, на вас се предоставят голям брой безплатни услуги за ефикасна търговия.