Пазарите на акции се покачиха в сряда, подпомогнати от амбициозните инициативи на президента на САЩ Доналд Тръмп и впечатляващите финансови резултати на големите корпорации. Въпреки това, несигурността около новите търговски тарифи продължава да тежи върху долара, запазвайки го на двуседмично дъно.

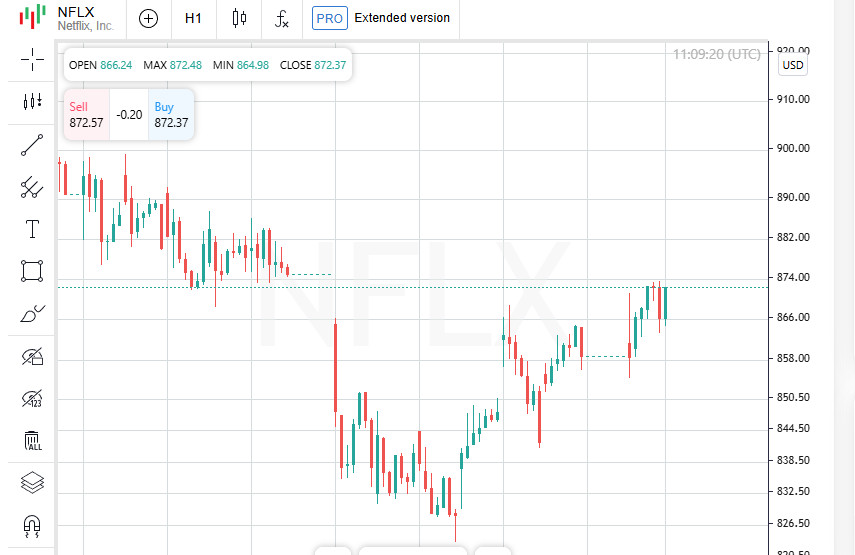

Акциите на Netflix (NFLX.O) скочиха с 15% в предпазарната търговия, тъй като рекордният ръст на абонати през последното тримесечие позволи на гиганта за стрийминг да увеличи цените на абонаментите в САЩ и на други пазари, което допълнително укрепи позицията му на пазара.

Късно във вторник, Доналд Тръмп обяви съвместно предприятие, наречено Stargate, между OpenAI, SoftBank и Oracle. Компаниите планират да инвестират необичайно 500 милиарда долара в развитието на инфраструктура за изкуствен интелект. Новината веднага беше отразена на фондовите пазари, като акциите на SoftBank (9984.T) се покачиха с 11% в Токио, а акциите на Oracle (ORCL.N) скочиха с повече от 8% в предпазарната търговия.

Новината за стартирането на Stargate доведе до покачване на фючърсите на Nasdaq с 0.8% и фючърсите на S&P 500 с 0.5%. Тези цифри подсказват, че инвеститорите имат доверие в стабилността и потенциала на технологичния сектор.

На фона на положителните новини, напреженията около търговската политика на САЩ остават. Тръмп потвърди възможността за нови тарифи върху стоки от Европейския съюз и каза, че обсъжда 10% тарифи върху китайски стоки от 1 февруари. Тази заплаха продължава да поражда притеснения сред участниците на пазара.

Въпреки положителните тенденции, свързани с успехите на корпорациите и технологичните инициативи, инвеститорите остават предпазливи заради продължаващите търговски рискове. Все пак, увереността в растежа на ключовите икономически сектори дава основа за очаквания за по-нататъшно покачване на глобалните пазари.

Новият президент на САЩ, Доналд Тръмп, подписа серия от изпълнителни заповеди в първия си ден на длъжност, но страховете за непосредствено въвеждане на тарифи все още не са реализирани. Това се превърна в удобна пауза за инвеститорите, много от които очакваха тарифните ограничения да бъдат част от първите му решения.

"Изглежда, че Тръмп сега е по-фокусиран върху вътрешни въпроси, а Европа временно получи глътка въздух," коментира Еди Кенеди, ръководител на индивидуалните фондове в Marlborough. Според него, тази ситуация създаде условия за малко пазарно съживяване.

Европейските пазари реагираха спокойно, но уверено на отлагането на тарифите. Индексът STOXX 600 (.STOXX) нарасна с 0.7%, достигайки рекорден вътрешнодневен връх. Немският DAX (.GDAXI) добави 1.1%, също обновявайки своя исторически максимум и укрепвайки позициите си от началото на годината с 7%.

Японският индекс Nikkei (.N225) показа силно покачване от 1.6%, подкрепено от положителната динамика на Уолстрийт. Въпреки това, ситуацията беше по-малко ясна в други части на Азия. Широкият индекс на MSCI за акциите в Азиатско-тихоокеанския регион без Япония намаля с 0.2%. Това се дължи на спадовете на пазарите в Китай и Хонконг.

Китайските сини чипове (.CSI300) загубиха 0.9%, докато индексът Hang Seng (.HSI) на Хонконг спадна с 1.8%. Въпреки тези спадове, MSCI World Index (.MIWO00000PUS) отбеляза общ ръст от 0.2%.

Общата ситуация на глобалните пазари остава смесена. От една страна, подобряването на корпоративните резултати и временното прекъсване на тарифите стимулират растежа. От друга страна, напрежението на азиатските пазари напомня на инвеститорите за нестабилността на глобалната икономика.

```Експертите продължават да наблюдават действията на администрацията на Тръмп, като отбелязват, че дългосрочните решения за международната търговия могат значително да променят картината на борсите. В същото време, инвеститорите се възползват от почивката, за да укрепят своите позиции.

Решението временно да се облекчат тарифите имаше забележим ефект върху американските държавни облигации. Доходността на 10-годишните облигации в Европа остана почти непроменена на 4.5704%. Въпреки това, във вторник, показателят спадна с 4 базисни пункта до 4.53%, най-ниското ниво от началото на януари.

Въпреки този спад, доходностите все още са с около 1 процентен пункт по-високи, отколкото преди септември миналата година, когато Федералният резерв започна да намалява лихвите. Това отразява увереност в силата на американската икономика и очакванията за умерена промяна в политиката на Фед.

Фючърсите предполагат общо намаление на лихвения процент от 37 базисни пункта от Фед през годината, въпреки че първото намаление не се очаква до юли. Това показва балансиран подход от страна на регулатора. „Докато икономическите индикатори, включително заетостта, остават стабилни, Фед може да си позволи да изчака и да види как политиките на новата администрация ще се проявят“, каза Тим Дай, главен икономист на САЩ в SGH Macro Advisors.

Индексът на щатския долар завърши сесията във вторник на 107.97, близо до двуседмично дъно на 107.86. Валутните пазари бяха приглушени, като еврото остана почти непроменено на $1.0430, недалеч от последния връх от $1.0435. Японската йена загуби 0.1% до 155.74 за долар.

Очевидната стабилност на еврото и йената предполага, че инвеститорите възприемат изчаквателна позиция. Липсата на резки движения в основните валути сочи към продължаваща несигурност относно дългосрочната икономическа политика на САЩ.

По-ниските доходности на облигациите, приглушена динамика на валутите и предпазлива перспектива за лихвените проценти на Фед създават уникална комбинация от фактори, които оказват натиск върху глобалните пазари. Докато инвеститорите претеглят действията на новата администрация, финансовите индикатори сигнализират за временна стабилност, но бъдещите решения остават ключови за насоката на глобалната икономика.

Биткойн продължи да укрепва позицията си във вторник, покачвайки се със 4% и оставайки близо до рекордно високо ниво от $109,071. Печалбите бяха подкрепени от новината, че американският регулатор е създал работна група за разработване на регулаторна рамка за криптовалутите.

"Предвид текущите тенденции и институционалния интерес, сумата от $120,000 изглежда като реален сценарий," каза Били Люнг, инвестиционен стратег при Global X.

След спад от повече от 2% във вторник, предизвикан от съобщението на Доналд Тръмп за планове за увеличаване на добива на енергия в САЩ, цените на петрола започнаха да се възстановяват. Суровият петрол Брендт се покачи със 0.5% до $79.66 за барел, докато американският суров петрол се покачи със 0.4% до $76.15 за барел.

Въпреки натиска от енергийната политика, инвеститорите продължават внимателно да следят динамиката на търсенето и предлагането, които играят ключова роля при определянето на цените.

Сред пазарната волатилност, златото отново доказва репутацията си като сигурен актив. Спот цената се покачи с 0.5% до $2,759 за унция, което е дву и половина месечен връх. По-рано във вторник златото се покачи с 1.4%, потвърждавайки стабилния интерес към този актив.

Европейските фондови пазари продължават да показват положителна динамика. В сряда, здравният сектор и добрите финансови резултати на Adidas изведоха германския индекс до нови рекорди.

Индексът на здравния сектор (.SXDP) се покачи с 1.1%, главно благодарение на ръста на акциите на фармацевтичната компания Novo Nordisk (NOVOb.CO), която скочи с 2.7%.

Акциите на Adidas (ADSGn.DE) поскъпнаха с 6% след публикуването на предварителни данни за четвърто тримесечие. Компанията показа силни продажби и висока печалба по време на ключовия празничен период. Резултатите надминаха очакванията на анализаторите и потвърдиха силната позиция на бранда на световния пазар. Криптовалути, петрол, злато и фондови пазари продължават да реагират на световните икономически и политически промени. Всеки от тези сегменти предлага на инвеститорите както предизвикателства, така и възможности, подчертавайки важността на стратегическия подход и готовността за промяна.

Акциите на Puma (PUMG.DE) скочиха с 2,5%, укрепвайки позицията на компанията на фона на общия оптимизъм на фондовия пазар. В същото време германският DAX (.GDAXI) надмина очакванията на своите европейски колеги, покачвайки се с 0,9%, за да достигне ново историческо високo ниво.

Това покачване подчертава устойчивата сила на германската икономика и способността на ключови компании да осигуряват положителни резултати, дори в условия на глобална несигурност.

Въпреки непрестанните изявления на американския президент Доналд Тръмп за въвеждане на нови тарифи върху стоки от Европейския съюз, както и обсъжданията за 10% тарифа върху китайски продукти от 1 февруари, пазарът остава позитивен. Изглежда, че инвеститорите са в настроение да игнорират заплахата от търговски ограничения, съсредоточавайки се върху силните корпоративни резултати.

Не всички компании се ползват от вълната на успеха. Акциите на германския производител на авто части Schaeffler (SHA0.DE) се понижиха с 15% след обявяването на предварителни резултати за 2024 година, които бяха под очакванията на анализаторите. Това беше студен душ за инвеститорите, които се надяваха на по-силни резултати в контекста на растящия автомобилен сектор.

Рекордите на Puma и DAX демонстрират силата на отделни лидери, но слабостта на Schaeffler подчертава уязвимостта на компаниите в контекста на нестабилно търсене и високи очаквания. Инвеститорите продължават да следят търговските преговори и политиката на САЩ, които могат да изиграят решаваща роля за формирането на бъдещата динамика на пазара.

Европейските фондови борси показват уверено покачване благодарение на силни резултати от ключови играчи. Въпреки това, примери като Schaeffler напомнят, че нестабилността на отделните сектори може да стане фактор за риск. Продължаващите заплахи от търговски войни и очаквания за нови тарифи остават на хоризонта, но засега пазарите изглеждат готови да преодолеят препятствията.

Аналитичните прегледи на ИнстаФорекс ще ви запознаят изцяло с пазарните тенденции! Като клиент на ИнстаФорекс, на вас се предоставят голям брой безплатни услуги за ефикасна търговия.