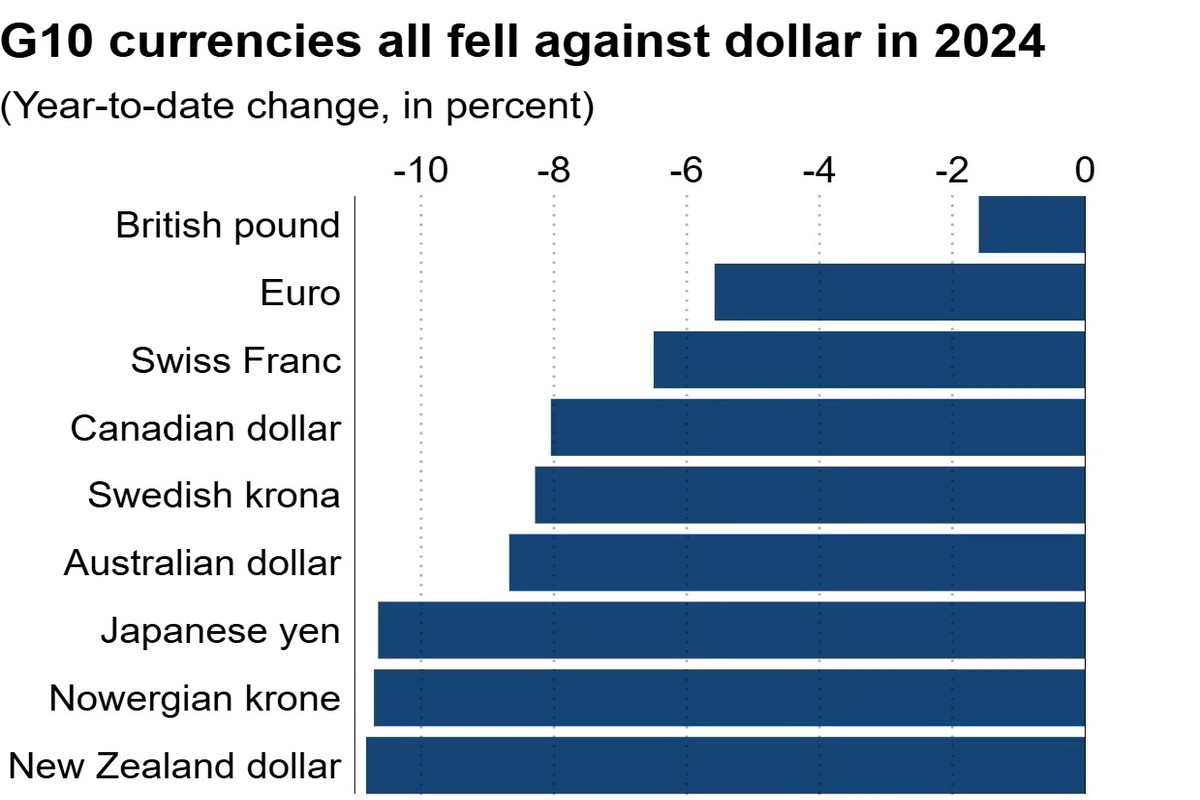

Йената отново се очертава като една от най-слабо представящите се валути в G10 към края на годината. От януари насам, нейният обменен курс спрямо американския долар е спаднал с повече от 10%, достигайки петмесечно дъно от 158.09 миналата седмица. Много анализатори смятат, че слабостта на японската валута ще се запази през следващите 12 месеца, докато доларът продължава да доминира на пазарите. Нека разгледаме какво може да предизвика това и до какво ниво може да спадне JPY през следващата година.

Какво се случва с йената в момента?

Миналата седмица, японската валута се понижи с 0,9% спрямо американската си аналогия, достигайки най-ниското си ниво от 17 юли на 158.09 в четвъртък.

Натискът върху йената беше пореден от възвръщането на стратегиите за "carry trading", включващи валутата. Участниците на пазара отново започнаха да заемат в JPY, за да инвестират в валути с по-висока доходност, като например щатския долар.

В основата на това стои продължаващото разминаване между паричните политики на Япония и Съединените щати. По-важното е, че и двете държави проведоха последните си за годината срещи в съветите по парична политика миналата седмица, което още веднъж подчерта разликата в подходите им към корекциите на лихвените проценти.

На декемврийската си среща, Банката на Япония реши да запази заемните разходи без промяна, след като ги повиши два пъти тази година.

Освен това, централната банка ясно изрази мнението си, че няма да прибързва с нормализирането на паричната си политика поради вътрешни и външни рискове, особено голямата несигурност около бъдещата политика на новоизбрания президент Доналд Тръмп.

Тъй като Тръмп ще встъпи в длъжност само няколко дни преди януарската среща на Банката на Япония, регулаторът няма да има достатъчно време, за да оцени първите стъпки на новата американска администрация и техния потенциален ефект върху световната икономика.

Много от пазарните участници смятат, че с оглед на преобладаващата несигурност, Банката на Япония вероятно ще се въздържи от повишаване на лихвените проценти и през януари.

От друга страна, повечето инвеститори в момента смятат, че и американският регулатор също ще се въздържи от каквито и да било действия за лихвените проценти следващия месец, след като ги намали на три последователни срещи по-рано тази година.

Пазарът укрепи увереността в по-ястребова политика на Федералния резерв след срещата на FOMC през декември, където регулаторът представи актуализирани прогнози за лихвените проценти, инфлацията и икономическия растеж.

Този месец, американските официални лица повишиха предишните си прогнози за инфлацията и БВП през 2025 г., което логично доведе до по-ниски прогнози за лихвените проценти.

В момента, членовете на FOMC очакват два понижения на лихвените проценти през следващата година, докато през септември "dot plot" посочваше четири възможни движения на намаления.

Тезата за по-ястребова политика на Федералния резерв в 2025 година също се подкрепя от заплахите на новоизбрания президент Доналд Тръмп да наложи строги тарифи на основните търговски партньори на САЩ веднага след официалното си встъпване на длъжност.

Такава политика вероятно ще подпомогне икономическия растеж и ще доведе до скок на инфлацията, което ще освободи централната банка от необходимостта да намалява лихвените проценти.

Както виждаме, пазарът в момента има всички основания да вярва, че значителният разрив в лихвените проценти между САЩ и Япония, който беше в основата на повишаването на долара спрямо йената за повече от две години, ще се запази и през следващата година. Поради тази причина, инвеститорите отново активно купуват щатски долари срещу йената.

Какво предстои за йената през следващата година?

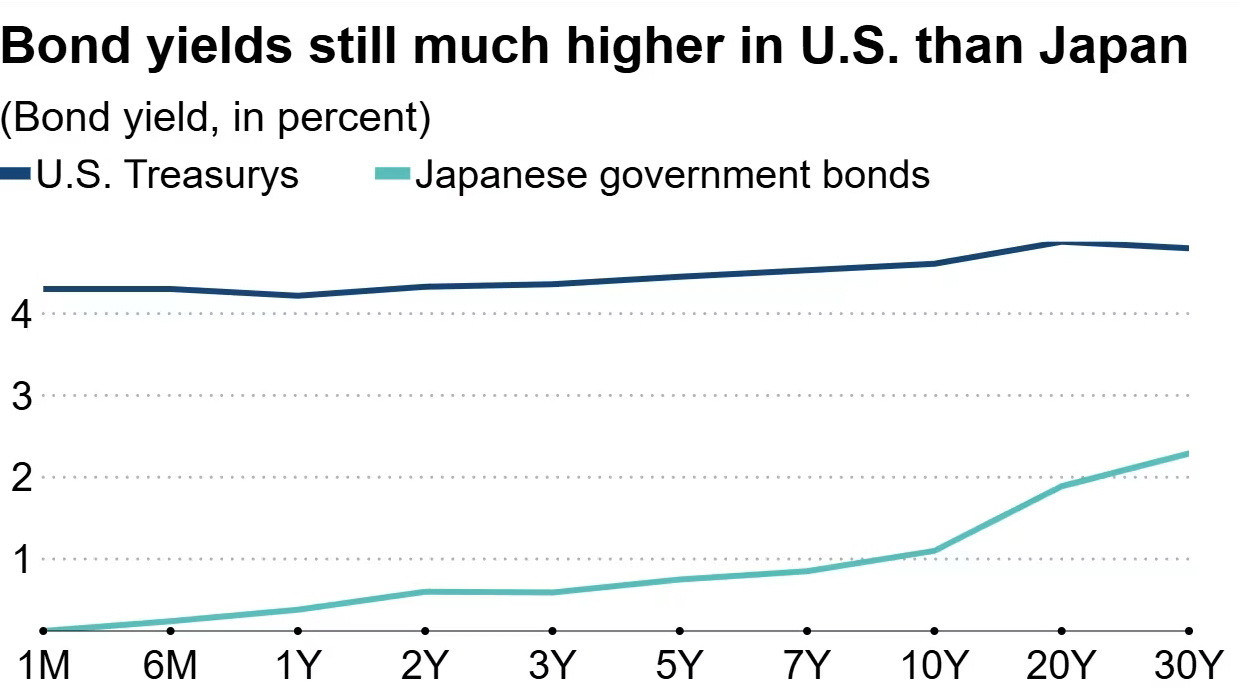

Според FactSet, доходността на 10-годишни облигации на САЩ е с 3.5% по-висока от тази на техните японски колеги. Това е още една причина, поради която търговците се завърнаха към транзакциите с йени в края на годината.

От началото на декември японската валута е спаднала с 10 йени спрямо долара. Много експерти смятат, че това е далеч от границата и прогнозират допълнително отслабване, тъй като доходността на 10-годишните американски държавни облигации се покачва, като миналата седмица достигна нов седеммесечен връх.

Увеличението на доходността на американските облигации се дължи на пазарните очаквания за по-малко либерална политика на Федералния резерв на фона на възможността за строги търговски тарифи, наложени от новата американска администрация.

Ако Доналд Тръмп изпълни дръзките си обещания в началото на годината, това може да предизвика силна вълна на повишение на доходността на държавните облигации, което ще доведе до още по-висок долар, който наскоро достигна най-високото си ниво за последните над две години. Това пък от своя страна би отслабило още повече йената.

Икономистът от Mizuho Securities Секи Омори прогнозира значително нарастване на сделките с японската валута през първото тримесечие на 2025 година, въз основа на очаквания, че и Федералният резерв, и Японската банка ще коригират постепенно своите политики. "Убеден съм, че и следващата година ще бъде белязана от сделки, и йената ще остане слаба спрямо долара, който ще продължи да укрепва на всички фронтове," заявява експертът.

За разлика от това, стратезите от Societe Generale прогнозират, че до края на следващата година йената ще се покачи до 142.00, подкрепена от постоянните увеличения на лихвените проценти от страна на Bank of Japan на фона на упорита инфлация.

Въпреки това, френски икономисти препоръчват на участниците на пазара, търгуващи двойката USD/JPY, да хеджират 60% от своите инвестиции през следващата година, очаквайки висока волатилност в обменния курс на йената.

Анализаторите от UBS Securities също предупреждават инвеститорите за рисковете от значителни колебания в японската валута. Те очакват Bank of Japan да увеличи лихвите три пъти през следващата година, в противоречие с прогнозата на пазара за само две кръгове на затягане.

"Не бихме изключили увеличение на лихвите в Япония още през януари, като се вземат предвид силните данни за инфлацията в Токио за декември и новото поевтиняване на йената този месец. Ако низходящата тенденция на японската валута продължи, BOJ наистина може да увеличи лихвите на следващото си заседание, за да спре девалвацията на йената естествено, а не чрез интервенция. В този случай йената може рязко да се възстанови спрямо долара, подобно на това, което видяхме през лятото," отбелязаха експертите.

Въпреки това UBS смята, че като цяло следващата година ще бъде също толкова предизвикателна за йената, колкото и настоящата. Анализаторите прогнозират, че японската валута ще се търгува на приблизително настоящото ниво от 157.00 през следващите 12 месеца и рискува да падне до многогодишен минимум от 161.00 следващата година.

Текуща техническа картина

Двойката USD/JPY продължава да се търгува с възходящ уклон, достигайки около 157.80 в понеделник. На дневната графика тя остава твърдо в рамките на възходящ канал, потвърждавайки силата на настоящия тренд.

Съществуващият възходящ импулс също се подкрепя от 14-дневния индекс на относителната сила (RSI), който се намира точно под нивото 70. Въпреки това, преминаването над тази граница може да сигнализира за прекупени условия, което потенциално може да доведе до краткосрочно отдръпване.

Ако инструментът пробие месечния връх от около 158.08, това би сигнализирало за продължаване на растежа. Устойчивото движение над това ниво може да отвори пътя към горната граница на възходящия канал, разположена близо до 160.60.

От друга страна, ключова подкрепа е разположена на 9-дневната експоненциална средна около 156.79, съвпадаща с долната граница на възходящия канал близо до 156.50. Тази зона служи като критична точка за запазване на настоящия тренд. Пробив под нея може да покаже отслабване на възходящия импулс и да отвори вратата за по-дълбока корекция.

Аналитичните прегледи на ИнстаФорекс ще ви запознаят изцяло с пазарните тенденции! Като клиент на ИнстаФорекс, на вас се предоставят голям брой безплатни услуги за ефикасна търговия.