Klíčové indexy z Wall Street zakončily v pátek obchodní seanci solidními zisky a zajistily pozitivní týdenní výsledek. Investory potěšily ekonomické ukazatele, které signalizují stabilní aktivitu největší světové ekonomiky.

Listopad přinesl 31měsíční maximum ukazatele podnikatelské aktivity. Hlavním důvodem optimismu jsou očekávaná uvolnění měnové politiky a možné daňové úlevy. Tyto vyhlídky souvisejí s nadcházející změnou politického kurzu, kterou Donald Trump slibuje realizovat po nástupu do funkce v příštím roce.

Jasným lídrem se stal v kontextu důvěry v růst domácího trhu index Russell 2000 (.RUT), který se zaměřuje na akcie malých společností. V pátek si připsal 1,8 % a za celý týden působivých 4,3 %. Dosáhl tedy maximální hodnoty za několik posledních týdnů.

Ne všechny společnosti ale dokázaly akcionáře potěšit. Akcie Alphabet (GOOGL.O) dál klesaly a po čtvrtečním propadu o 4 % ztratily dalších 1,7 %. Důvodem je prohlášení amerického ministerstva spravedlnosti, které obvinilo technologického giganta z monopolizace trhu s online vyhledáváním. Lídr v oblasti umělé inteligence Nvidia (NVDA.O) se po rozkolísaném obchodování také propadl o 3,2 %. Volatilita byla patrná poté, co investoři zveřejnili smíšené čtvrtletní odhady.

Value index (.IVX) vzrostl v kontextu růstu indexu S&P 500 o 0,78 % a reflektoval tak změnu investorského sentimentu. Společnosti, které se zaměřují na dlouhodobou stabilitu, začaly přitahovat víc pozornosti než tradiční růstové akcie (.IGX).

"Vidíme vítanou změnu ve vedení, a to směrem od technologických sektorů k širšímu spektru aktiv, což dokládá výkonnost indexu malých firem a síla hodnotových akcií," uvedl Mark Hackett, vedoucí investičního výzkumu ve společnosti Nationwide.

Růstový sentiment na Wall Street dává důvod k optimismu, i když rizika volatility přetrvávají. Investoři se dál zaměřují na klíčové ekonomické a firemní události, které v nadcházejících týdnech určí směr trhu.

Všechny hlavní indexy z Wall Street zakončily pátek růstem a díky pozitivnímu sentimentu investorů získaly na síle. Index Dow Jones Industrial Average (.DJI) si připsal 426,16 bodů, tj. 0,97 %, a zavřel na hodnotě 44 296,51. Index S&P 500 (.SPX) vzrostl o 20,63 bodů, tj. 0,35 %, a zavřel na úrovni 5 969,34, a index Nasdaq Composite (.IXIC) vzrostl o 31,23 bodů, tj. 0,16 %, a zavřel na úrovni 19 003,65.

Mezi sektory indexu S&P 500 vykázaly největší zisky průmyslové podniky (.SPLRCI), které si připsaly 1,36 %. Nejhorší výsledek vykázal oproti tomu sektor spotřebního zboží (.SPLRCL), který klesl o 0,69 %.

Trh zakončil týden pozitivně: index S&P 500 vzrostl o 1,68 %, Nasdaq o 1,73 % a Dow o 1,96 %. Tyto výsledky posilují důvěru investorů ve stabilitu ekonomiky a podporují celkový optimismus na trhu.

Investoři dál pozorně sledují politiku Fedu. Scénáře se pohybují mezi přestávkou a možným snížením sazeb, což je dáno očekáváním týkajícím se dopadu iniciativ Donalda Trumpa na inflaci. Podle nástroje FedWatch společnosti CME Group je 59,6% šance, že Fed v prosinci sníží sazby o 25 bazických bodů. Podobný krok by mohl být silným katalyzátorem dalších zisků na trzích.

Akcie Gap Inc. (GAP.N) vzrostly o 12,8 %, když firma zveřejnila optimistický výhled. Mateřská společnost Old Navy zvýšila celoroční odhady po oznámení silného začátku sváteční sezóny, čímž investorům naznačila, že poptávka spotřebitelů zůstává vysoká.

Rostoucí indexy a pozitivní podnikové zprávy naznačují, že trh je připraven na další růst, ale nejistota týkající se rozhodnutí Fedu je stále klíčovým rizikovým faktorem. Pozornost se v nadcházejících týdnech zaměří na údaje o spotřebitelských výdajích a signály z centrální banky, které by mohly po zbytek roku udávat směr.

Intuit (INTU.O), vlastník populární služby TurboTax, je pod tlakem. Ve čtvrtek zveřejnil odhad tržeb a zisku za druhé čtvrtletí, který zaostal za očekáváním Wall Street, takže akcie se během páteční obchodní seance propadly o 5,7 %.

Na Newyorské burze (NYSE) bylo více ziskových než ztrátových firem, a to v poměru 3,2 : 1, což svědčí o převaze pozitivního sentimentu. Burza zaznamenala také 532 nových maxim a pouze 41 nových minim, což je výsledek, který potvrzuje růst mnoha společností.

Nasdaq také stoupal, přičemž 3 076 akcií zakončilo den v kladném teritoriu a 1 271 akcií v záporném. Poměr rostoucích a klesajících akcií byl 2,42 : 1.

Index S&P 500 zaznamenal 83 nových 52týdenních maxim a pouze 1 nové minimum. Nasdaq Composite zaznamenal 179 nových maxim a 85 nových minim.

Objem obchodů na amerických burzách dosáhl navzdory celkovému zlepšení tržní situace 13,49 miliard akcií. Tento výsledek byl pod průměrnou hodnotou z posledních 20 seancí, totiž 14,65 miliardami akcií. Pokles aktivity může být výsledkem čekání na klíčové ekonomické údaje a rozhodnutí Fedu.

Trhy stále vykazují známky odolnosti, ale slabé prognózy jednotlivých společností, jako je Intuit, ukazují na přetrvávající rizika. Účastníci trhu se v nadcházejících dnech zaměří na hospodářské výsledky společností a makroekonomické údaje, které by mohly ovlivnit budoucí směřování.

Pozornost trhu se tento týden soustředí na americké spotřebitele a maloobchodní sektor, protože Černým pátkem začíná sezóna svátečních nákupů, která je tradičně lakmusovým papírkem spotřebitelské aktivity, zvlášť tváří v tvář přetrvávajícímu tlaku vysokých cen.

První signály od hlavních maloobchodníků ukazují kontrastní situace. Walmart (WMT.N) v úterý zvýšil své odhady už potřetí v tomto roce, přičemž poukázal na silnou poptávku. Naopak Target (TGT.N) zklamal: ve středu oznámil snížená očekávání pro prodej a zisk během sváteční sezóny. To výrazně zasáhlo jeho akcie, které se propadly do červených čísel.

Sezóna svátečních nákupů bude důležitým ukazatelem stavu spotřebitelských výdajů, které tvoří více než dvě třetiny americké ekonomiky. Podle Abby Roachové, portfolio analytičky v Allspring Global Investments, inflace sice oproti rekordním hodnotám, na kterých byla před dvěma lety, zpomalila, ale vysoké ceny jsou pro zákazníky stále problém.

Američané projevují navzdory inflačním tlakům během letošní sezóny svátečních nákupů pozitivnější přístup. Mezi téměř 2 000 spotřebiteli plánuje 35 % respondentů utratit podle průzkumu Morgan Stanley za sváteční nákupy více než loni. Uvedené je výrazně nad úrovněmi z posledních dvou let a přispívá k optimistickému pohledu na sezónu.

Akcie maloobchodních společností budou v této sezóně také podrobeny zkoušce. V roce 2024 byla jejich dynamika smíšená: Walmart si udržel své pozice, zatímco Target a někteří další velcí maloobchodníci se potýkali s volatilitou.

Černý pátek a následující týdny slibují nejen oživení nákupních center, ale také jasné signály o stavu ekonomiky a spotřebitelského sentimentu. To vše jistě ovlivní akciový trh a strategické prognózy na rok 2025.

Největší maloobchodní společnosti letos tváří v tvář ekonomickým výzvám předvádějí rozdílné scénáře úspěchu. Walmart, lídr sektoru z hlediska tržní kapitalizace, zakončil rok 2024 působivým růstem akcií o více než 70 %. Costco Wholesale (COST.O) také zaznamenala silné výsledky, když její akcie vzrostly o 46 %. Online gigant Amazon (AMZN.O), který kombinuje maloobchod a cloudové technologie, zvýšil cenu svých akcií o 30 %.

Ne všichni hráči na trhu dokázali odolat ekonomickému tlaku. Akcie Dollar General (DG.N) a Dollar Tree (DLTR.O) se propadly o 40 %, resp. 50 %, přičemž analytici připisují vinu inflaci, která zasáhla spotřebitele s nízkými příjmy, tedy hlavní zákaznickou základnu diskontních prodejců.

S problémy se potýká i Target (TGT.N), který se zaměřuje na cenově dostupné základní produkty a který za rok ztratil 12 % své hodnoty. Prognózy naznačují, že konkurence dokázala přetáhnout zákazníky orientované na cenově výhodné nákupy.

Dva sektory z indexu S&P 500, který zahrnuje většinu maloobchodních prodejců, vykázaly mírné zisky. Akcie firem souvisejících se spotřebním zbožím vzrostly o 23 %, zatímco sektor základního spotřebního zboží posílil o 16 %. Pro srovnání, celkový zisk indexu S&P 500 činil 25 %.

Nadcházející týden přinese další vlnu firemních zisků. Na programu jsou příjmy gigantů jako Best Buy (BBY.N), Macy's (M.N), Nordstrom (JWN.N) a Urban Outfitters (URBN.O). Údaje pomohou posoudit, jak se maloobchodníci vyrovnávají se sváteční sezónou, která je pro celé odvětví tradičně klíčovým obdobím.

Neméně důležitou událostí bude 27. listopadu zveřejnění měsíčního indexu cen spotřebitelských výdajů. Tento ukazatel, který Federální rezervní systém bedlivě sleduje, by měl poskytnout další signály o stavu inflace. Index v říjnu podle prognóz meziročně vzroste o 2,3 %.

Rok 2024 otestoval maloobchodníky: lídři dál posilovali pozice, zatímco zranitelnější firmy byly pod tlakem. Investoři pozorně sledují výsledky sváteční sezóny a ekonomické údaje, aby vyhodnotili, co sektor čeká v roce 2025.

Asijské trhy zahájily týden pozitivní dynamikou. Akcie v regionu rostly a futures na americké indexy posilovaly. Oslabení dolaru při klesajících výnosech dluhopisů upoutalo pozornost obchodníků, kteří jsou hlavním motorem trhu.

Jmenování Scotta Bessenta, známého správce fondů, do funkce ministra financí USA vyvolalo mezi investory vlnu optimismu. Bessent by měl působit jako most mezi trhy a Washingtonem, což posiluje důvěru v jeho schopnost uklidnit turbulence na trhu.

Nejširší akciový index v Asii a Tichomoří MSCI (.MIAP00000PUS) vzrostl v pondělí ráno o 1,6 %, zatímco futures na S&P 500 posílily o 0,5 % a přiblížily se tak k historickým maximům. Tento pohyb následoval po pátečním růstu indexu S&P 500 (.SPX) o 0,3 %, ke kterému došlo ještě před oznámením nového jména.

Americká měna oslabila na pozadí masivního nákupu státních dluhopisů. Dolar klesl vůči jenu o 0,7 % a vůči euru o 0,6 % a reflektoval tak pokles výnosů dlouhodobých amerických dluhopisů o 7 bazických bodů na 4,341 %.

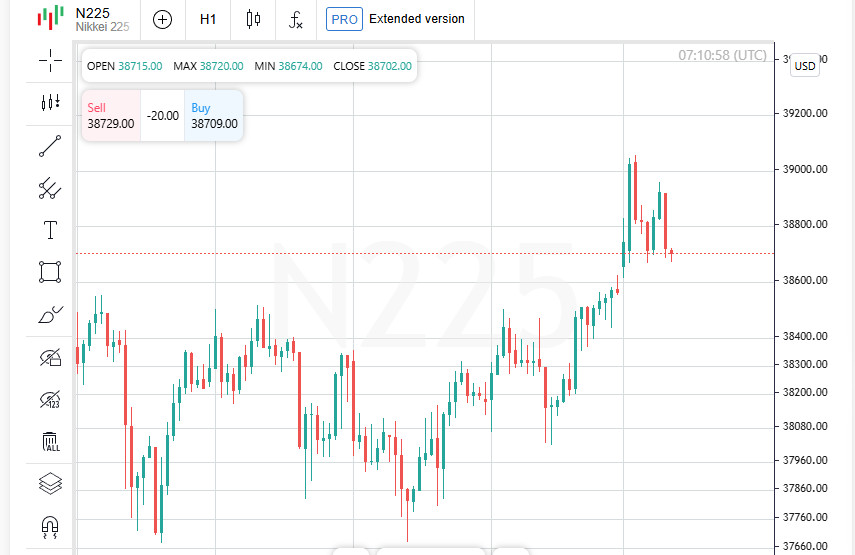

Japonský Nikkei (.N225) vyskočil o 1,6 %, zatímco jihokorejský Kospi (.KS11) si připsal 1,5 %. Australská burza (.AXJO) také vzrostla, a to na nová maxima, o 0,7 %.

Čínské trhy zůstávají za této situace ve stínu, přičemž na sentiment investorů doléhají hrozby Trumpovy administrativy o vyšších clech a slabé stimuly z Pekingu.

Asijské trhy jsou na začátku týdne přesvědčeny o stabilitě světové ekonomiky, ale rizika přetrvávají, zejména v souvislosti s obchodními omezeními a hospodářskou politikou Číny. Jmenování Scotta Bessenta podporuje očekávání, že USA dokážou udržet rovnováhu mezi politickou stabilitou a zájmy trhu, což je do budoucna důležitý ukazatel.

Na začátku nového obchodního týdne hongkongský index Hang Seng (.HSI) mírně vzrostl o 0,2 %. Pevninské blue chips (.CSI300) ale klesly o 0,2 %, což odráží nerovnoměrný investorský sentiment.

Trhy očekávají před Dnem díkůvzdání, který se v USA slaví ve čtvrtek, klidnější obchodní týden. Sváteční pauza by mohla negativně ovlivnit likviditu, takže účastníci trhu budou čekat na další signály.

Investoři dál bedlivě sledují jmenování Scotta Bessenta ministrem financí Donalda Trumpa. O jeho názorech na hospodářskou politiku se již diskutuje v souvislosti s možným snížením daní, cly a přísnější imigrační politikou.

Bessent v minulosti v rozhovoru pro CNBC uvedl, že podporuje postupné zavádění cel. V rozhovoru s agenturou Bloomberg zdůraznil potřebu snížit státní dluh a v deníku Wall Street Journal se vyslovil pro daňovou reformu a deregulaci. Zvláštní pozornost věnoval stimulaci bankovních úvěrů a výrobě energie.

Scott Bessent před svým jmenováním spolupracoval se známými osobnostmi, jako jsou George Soros a Jim Chanos, a spravoval vlastní hedgeový fond. Díky zkušenostem a kontaktům je významnou osobností finančních trhů.

Japonský jen se na měnových trzích obchodoval na úrovni 153,76 za dolar, což dokládá jeho tradiční závislost na výnosech státních dluhopisů.

Euru po pátečním poklesu na dvouleté minimum (1,03315 dolarů) dokázalo oživit na 1,0477 dolarů. Posílila i britská libra šterlinků, která vzrostla o 0,5 % na 1,2592 dolarů. V pátek přitom klesla na 1,2475 dolarů, což byla nejnižší hodnota od května.

Investoři v souvislosti s politickými nominacemi a volatilitou měn dál zvažují změny. Bessentovo jmenování nabízí pohled do budoucnosti hospodářské politiky USA, zatímco devizový trh vykazuje známky adaptace na nové výzvy. Čeká nás týden s menší obchodní aktivitou, ale v centru pozornosti zůstávají klíčové makro údaje.

Australský dolar posílil o 0,6 % na 0,6538 dolarů, zatímco novozélandský dolar, který nedávno klesl na roční minimum, vzrostl o 0,5 % na 0,5865 dolarů. K tomuto vývoji došlo na pozadí očekávání klíčového jednání Reserve Bank of New Zealand, které proběhne ve středu. Analytici předpovídají snížení úrokových sazeb o 50 bazických bodů, ale trh odhaduje přibližně třetinovou šanci na agresivnější snížení o 75 bazických bodů.

Trh s kryptoměnami dál vykazuje růst. Bitcoin, který o víkendu mírně vzrostl, se obchoduje za 97 511 dolarů. V pátek v důsledku očekávání regulačního prostředí, které bude pro kryptoměny pod Trumpovou administrativou mírnější, dosáhl historického maxima 99 830 dolarů.

Kryptoměna si v posledních týdnech připsala 45 %, což souviselo s přesvědčivým vítězstvím Donalda Trumpa ve volbách 5. listopadu. Zvolení několika zákonodárců, kteří podporují kryptoměny, do Kongresu zvýšilo důvěru investorů v budoucnost tohoto sektoru.

Ceny ropy na komoditních trzích zůstávají poblíž dvoutýdenních maxim. Napomáhá jim zvýšené geopolitické napětí mezi západními zeměmi a klíčovými producenty ropy – Ruskem a Íránem. Ceny podporuje také narušení dodávek.

Futures na Brent vzrostly o 0,2 % na 75,30 dolarů za barel, zatímco West Texas Intermediate vzrostla o 0,2 % na 71,38 dolarů. Oba benchmarky si minulý týden připsaly výrazné zisky ve výši přibližně 6 %.

Měny, kryptoměny i ropu dál ovlivňují politické a ekonomické faktory. Zasedání novozélandské rezervní banky a geopolitická situace na Blízkém východě budou v tomto týdnu klíčovými událostmi, které by trhům mohly dát nový směr.

Díky analytickým přehledům společnosti InstaSpot získáte plné povědomi o tržních trendech! Jako zákazníkovi společnosti InstaSpot je Vám k dispozici velký počet bezplatných služeb umožňujících efektivní obchodování.