- Trading plan

Handelsempfehlungen und Analyse für GBP/USD am 25. März: Die Achterbahnfahrt geht weiter

Das Währungspaar GBP/USD konnte am Montag sowohl nach oben als auch nach unten schwanken. Wir können nicht behaupten, dass diese Bewegungen durch makroökonomische Daten ausgelöst wurden, da das nichtAutor: Paolo Greco

03:41 2025-03-25 UTC+2

0

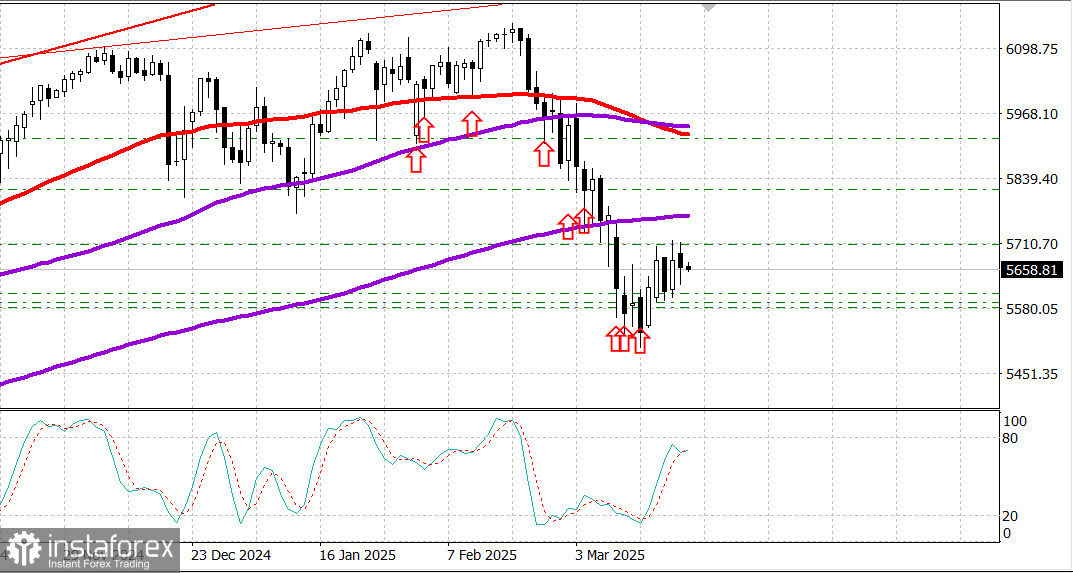

Trading plan

Handelsempfehlungen und Analyse für EUR/USD am 25. März: Der Dollar stärkte sich gegen alle Erwartungen

Am Montag zeigte das Währungspaar EUR/USD zunächst eine Aufwärtsbewegung, gefolgt von einem Rückgang, was den gesamten Handelstag etwas widersprüchlich machte. Die Volatilität blieb gering, obwohl im Laufe des Tages sechsAutor: Paolo Greco

03:41 2025-03-25 UTC+2

0

Am Montag konzentrierten sich EUR/USD-Händler auf Faktoren, die dem US-Dollar zugutekamen, während sie sich negativ auf den Euro auswirkten. Insiderberichte aus den US-Medien über die "Zölle zum 2. April" unterstütztenAutor: Irina Manzenko

01:00 2025-03-25 UTC+2

0

- Technical analysis

Handelssignale für GOLD (XAU/USD) vom 24.-27. März 2025: Verkaufen unter $3.032 (21 SMA - überkauft)

Früh in der amerikanischen Sitzung handelt Gold bei 3.026, unterhalb des 21. SMA und unterhalb des 7/8 Murray Levels. Wir erwarten in den kommenden Stunden eine Konsolidierung unterhalb dieses BereichsAutor: Dimitrios Zappas

17:44 2025-03-24 UTC+2

0

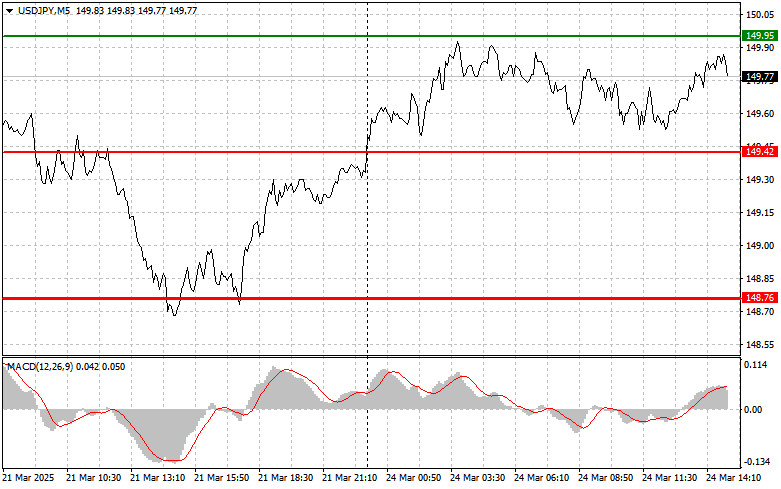

Handelsanalyse und Tipps für den Handel mit dem Japanischen Yen Die von mir skizzierten Niveaus wurden im Laufe des ersten Tageshälfte nicht getestet. Die Volatilität, die unmittelbar nach der VeröffentlichungAutor: Jakub Novak

17:13 2025-03-24 UTC+2

0

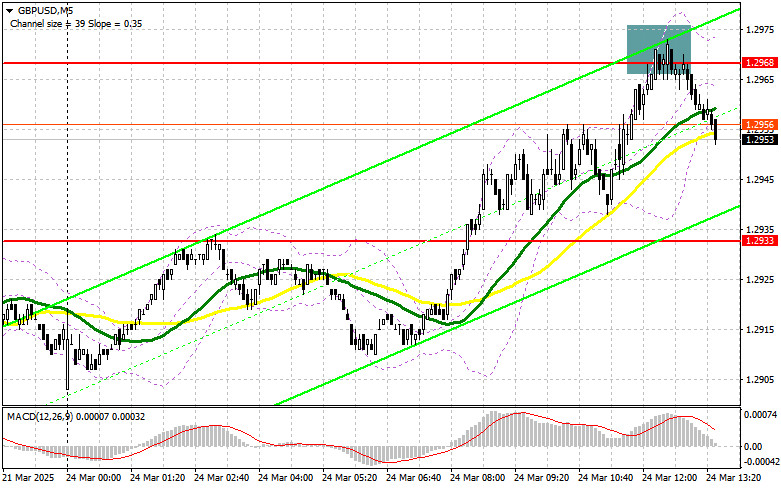

Handelsanalyse und Tipps für das britische Pfund Der Test des 1,2935-Niveaus erfolgte, als der MACD-Indikator bereits deutlich über der Nulllinie lag, was das Aufwärtspotenzial des Paares einschränkte. Aus diesem GrundAutor: Jakub Novak

17:10 2025-03-24 UTC+2

0

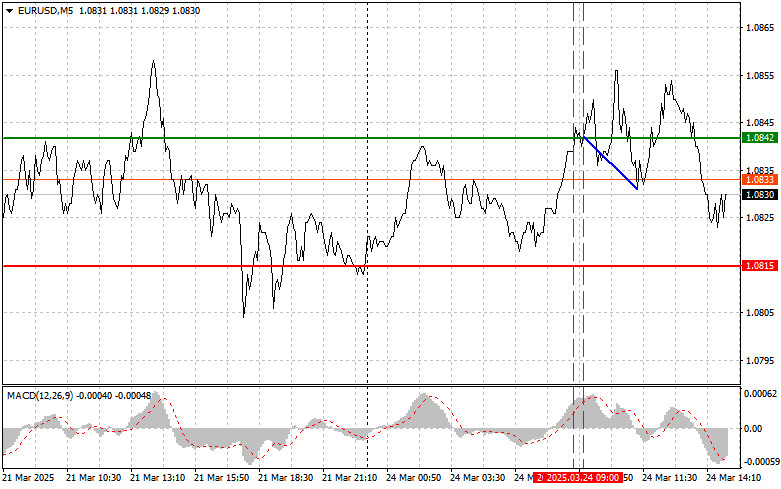

- Handelsanalyse und Tipps für den Euro Der Test des Niveaus von 1,0842 erfolgte, als der MACD-Indikator bereits deutlich über null lag, was das Aufwärtspotential des Paares einschränkte. Aus diesem Grund

Autor: Jakub Novak

17:07 2025-03-24 UTC+2

1

In meiner morgendlichen Prognose habe ich das Niveau von 1,2968 hervorgehoben und geplant, auf dieser Basis Handelsentscheidungen zu treffen. Werfen wir einen Blick auf das 5-Minuten-Chart und analysieren, was passiertAutor: Miroslaw Bawulski

17:05 2025-03-24 UTC+2

1

In meiner morgendlichen Prognose habe ich das Niveau von 1,0856 hervorgehoben und geplant, darauf basierend Handelsentscheidungen zu treffen. Werfen wir einen Blick auf das 5-Minuten-Chart und sehen wir, was passiertAutor: Miroslaw Bawulski

17:01 2025-03-24 UTC+2

1