Relevance up to 02:00 2025-03-21 UTC--4

S&P500

Αμερικανική χρηματιστηριακή αγορά: δύο ημέρες κερδών από επίπεδα υποστήριξης

Στιγμιότυπο των σημαντικών δείκτες των ΗΠΑ τη Δευτέρα:

- Dow Jones: +0.9%

- NASDAQ: +0.3%

- S&P 500: +0.6% (κλείσιμο στις 5,675; εύρος: 5,500 – 6,000)

Η συνεδρίαση της Δευτέρας διατήρησε θετική τάση καθ' όλη τη διάρκεια της ημέρας. Οι επενδυτές ακολούθησαν τη στρατηγική "αγοράς στις πτώσεις" μετά την είσοδο του S&P 500 σε περιοχή διόρθωσης την περασμένη εβδομάδα.

Οι απώλειες στις μετοχές μεγάλης κεφαλαιοποίησης αρχικά επιβάρυναν την απόδοση του δείκτη, αλλά η ευρύτερη συμμετοχή της αγοράς σηματοδότησε ισχυρότερο ενδιαφέρον αγοράς κάτω από την επιφάνεια.

Οι ανερχόμενοι ξεπέρασαν τους πεσόντες με αναλογία 4 προς 1 στο NYSE. Στο Nasdaq, η αναλογία ήταν 5 προς 2. Η αγοραστική δραστηριότητα επιταχύνθηκε σε πολλούς τομείς κατά τη διάρκεια της συνεδρίασης, ωθώντας τους κύριους δείκτες σε ύψη συνεδρίας. Αυτό ακολούθησε αναφορά του Bloomberg που υποδηλώνει ότι ο νεοδιορισθείς Εκπρόσωπος Εμπορίου των ΗΠΑ, Greer, επιδιώκει μια πιο δομημένη προσέγγιση για την εφαρμογή αμοιβαίων δασμών στις 2 Απριλίου.

Η ανάκαμψη της αγοράς υποστηρίχτηκε επίσης από επαναφορές σε βασικές μετοχές μεγάλης κεφαλαιοποίησης:

- Apple (AAPL 214.00, +0.51, +0.2%) ανάκαμψε μετά από πτώση 1,6% ενδοημερήσια.

- Microsoft (MSFT 388.70, +0.14, +0.04%) επανήλθε μετά από πτώση 0,8% στο χαμηλό της συνεδρίας.

Αυτές οι δύο μετοχές αποτελούν το 13% της συνολικής κεφαλαιοποίησης του S&P 500.

Η Wall Street είναι σε εγρήγορση για εκκρεμή οικονομικά δεδομένα. Οι επενδυτές παρακολούθησαν στενά τα οικονομικά δεδομένα που δημοσιεύτηκαν το πρωί, στα οποία περιλαμβάνονται:

- Οι λιανικές πωλήσεις για τον Φεβρουάριο, οι οποίες ήταν χαμηλότερες από τις αναμενόμενες.

- Η Έρευνα Κατασκευαστικής Δραστηριότητας του Μαρτίου της Federal Reserve Νέας Υόρκης υποδείκνυε πτώση της επιχειρηματικής δραστηριότητας, μαζί με αυξανόμενες τιμές εισροών και εκροών.

Οι πωλήσεις της βασικής ομάδας ελέγχου στις λιανικές αγορές (εξαιρουμένων αυτοκινήτων, βενζίνης, υλικών οικοδόμησης και υπηρεσιών τροφίμων) αυξήθηκαν κατά 1,0%, δείχνοντας ανθεκτικότητα στις βασικές δαπάνες.

Απόδοση τομέων: 10 από τους 11 τομείς του S&P 500 ολοκλήρωσαν υψηλότερα

Η ενέργεια (+1.7%) ήταν πρωτοπόρος κερδών, υποστηριζόμενη από υψηλότερες τιμές πετρελαίου (αργό WTI: $67.58 ανά βαρέλι, +0.39, +0.6%)

Οι τιμές πετρελαίου αυξήθηκαν λόγω ανανεωμένων γεωπολιτικών εντάσεων στη Μέση Ανατολή, μετά από προειδοποίηση του Προέδρου Trump ότι περαιτέρω επιθέσεις από επαναστάτες Χούθι σε αμερικανικά πλοία θα θεωρηθούν ως επιθετικότητα υποστηριζόμενη από το Ιράν.

Η αστάθεια στη Μέση Ανατολή συνεχίζει να οδηγεί τις αυξήσεις των τιμών του πετρελαίου εν μέσω ανησυχιών για την προσφορά.

Αποδόσεις Γραμματίων και Αγορές Σταθερού Εισοδήματος

Οι αποδόσεις των γραμματίων του θησαυροφυλακίου κυμάνθηκαν καθώς εντάθηκε η αγορά μετοχών.

- Η απόδοση του 10ετούς γραμματίου των ΗΠΑ ολοκλήρωσε τη συνεδρίαση αμετάβλητη στο 4.31%.

- Η απόδοση του 2ετούς γραμματίου αυξήθηκε κατά τρία σημεία βάσης στο 4.05%.

Απόδοση από την αρχή του έτους για τους κύριους δείκτες:

- Dow Jones: -1.7%

- S&P 500: -3.5%

- S&P Midcap 400: -4.8%

- Nasdaq Composite: -7.8%

- Russell 2000: -7.3%

- Έκθεση Λιανικών Πωλήσεων Φεβρουαρίου:

Οικονομικό ημερολόγιο στις 17 Μαρτίου

Λιανικές πωλήσεις: +0.2% μήνα με μήνα (συνέννοια: +0.7%)

Οι λιανικές πωλήσεις Ιανουαρίου αναθεωρήθηκαν χαμηλότερα στο -1.2% (προηγούμενα -0.9%)

Εξαιρουμένων των αυτοκινήτων, οι λιανικές πωλήσεις: +0.3% (συνέννοια: +0.4%)

Οι πωλήσεις της ομάδας ελέγχου λιανικής: +1.0% (ισχυρή ανάκαμψη μετά από πτώση -1.0% τον Ιανουάριο)

Συμπέρασμα: Η ισχυρή ανάκαμψη στις βασικές λιανικές πωλήσεις μείωσε τις ανησυχίες για πιθανή συρρίκνωση του ΑΕΠ το πρώτο τρίμηνο.

- Έρευνα Κατασκευαστικής Δραστηριότητας Federal Reserve Νέας Υόρκης Μαρτίου:

- Γενικός Δείκτης Επιχειρηματικών Συνθηκών: Κατέβηκε στο -20.0 (σε σύγκριση με 5.7 τον Φεβρουάριο)

- Δείκτης Τιμών Εισροών: Αυξήθηκε κατά πέντε μονάδες στο 44.9 (υψηλότερο σε διάστημα δύο ετών) Δείκτης Τιμών Εκροών: Αυξήθηκε κατά τρεις μονάδες στο 22.4 (υψηλότερο από τον Μάιο του 2023)

- Επιχειρηματικά Αποθέματα (Ιανουάριος):

- +0.3% ΜΜ (σύμφωνα με τις προσδοκίες), Δεκέμβριος: -0.2% ΜΜ

- Δείκτης Αγοράς Κατοικιών NAHB (Μάρτιος): κατέβηκε στο 39 (συνέννοια: 43, προηγούμενο: 42)

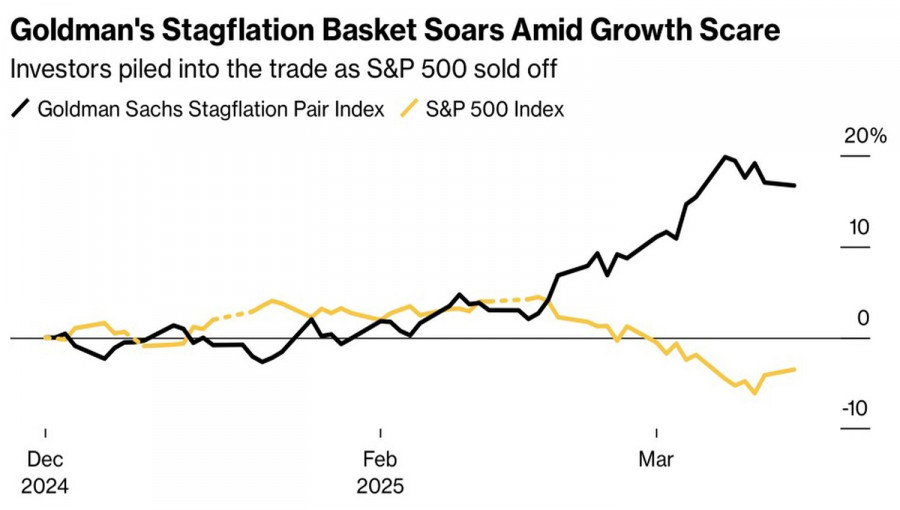

Κύρια Επισήμανση: Η έρευνα επιβεβαίωσε τις ανησυχίες σχετικά με τους κινδύνους στασιπληθωρισμού που έρχονται στην αγορά.

Οικονομικό ημερολόγιο στις 18 Μαρτίου

8:30 π.μ. ET:

- Οικιστικές Έναρξεις Κατασκευών (Φεβρουάριος) (συνέννοια: 1.385M, προηγούμενο: 1.366M)

- Άδειες Κατασκευής (συνέννοια: 1.450M, προηγούμενο: 1.483M)

- Τιμές Εισαγωγών (Φεβρουάριος) (προηγούμενο: +0.3%)

- Τιμές Εξαγωγών (προηγούμενο: +1.3%)

- Βιομηχανική Παραγωγή (Φεβρουάριος) (συνέννοια: +0.2%, προηγούμενο: +0.5%)

- Χρήση Ικανότητας (συνέννοια: 77.7%, προηγούμενο: 77.8%)

Τιμές Εισαγωγών εξαιρουμένων πετρελαίου (προηγούμενο: +0.1%)

Τιμές Εξαγωγών εξαιρουμένων αγροτικών προϊόντων (προηγούμενο: +1.5%)

9:15 π.μ. ET:

Η Ενημέρωση για τις Αγορές Ενέργειας:

Brent Crude: $71.40 ανά βαρέλι (δεν ακολούθησε την αύξηση του WTI)

Το πετρέλαιο βρίσκεται υπό πίεση λόγω ανησυχιών για οικονομική επιβράδυνση στις ΗΠΑ και μειωμένων προβλέψεων ζήτησης.

Τελικό Συμπέρασμα:

Η αμερικανική χρηματιστηριακή αγορά επιβεβαίωσε ισχυρά επίπεδα υποστήριξης, ενισχύοντας τη στρατηγική αγοράς στις πτώσεις. Εχει νόημα να διατηρείται μακροχρόνιες θέσεις από βασικά επίπεδα υποστήριξης που παραμένουν δικαιολογημένα. Αν συμβεί μια σημαντική διόρθωση σήμερα ή αύριο στο ημερήσιο διάγραμμα του S&P 500, μπορεί να είναι λογικό να προσθέσετε στις θέσεις—υπό την προϋπόθεση ότι υπάρχει διαθέσιμο κεφάλαιο.