Csapatunkban több mint 7 millió kereskedő van!

Minden nap azért dolgozunk együtt, hogy a kereskedést továbbfejlesszük. Jó eredményeket érünk el, de sosem elégszünk meg.

A világszerte többmilliónyi kereskedő elismerése a legnagyobb jutalom, amit elképzelhetünk. Önök mellettünk voksoltak, mi pedig mindent megteszünk, hogy továbbra is kiérdemeljük bizalmukat!

Együtt remek csapat vagyunk!

InstaSpot. Büszkén dolgozunk Önöknek!

Színész, az UFC 6 bajnoka, egy igazi hős!

Az önerejéből felemelkedett ember. Aki a mi utunkon halad.

Taktarov sikerének titka a folyamatos küzdelem célja eléréséért.

Használja ki tehetségének minden oldalát!

Fedezzen fel új dolgokat, próbálkozzon, akár bukjon el – de sose álljon meg!

InstaSpot. Sikertörténete itt kezdődik!

Az amerikai dollár pozitívan zárja az évet – nő a deviza iránti spekulatív kereslet. A legtöbb elemzés azt feltételezi, hogy a dollár iránti kereslet meg fogja haladni a többi deviza iránti keresletet.

A San Francisco-i Federal Reserve alelnöke, Daniel Wilson közzétett egy előrejelzést az amerikai gazdaság fő paramétereinek dinamikájáról, ami nagyrészt megmagyarázza a Fed, mint egész álláspontját. Wilson arra számít, hogy a negyedik negyedévben jelentősen megnő a GDP, majd utána 1,7%-ra fog lassulni. Erre már 2022-ben fog sor kerülni.

A munkaerőpiacon még mindig körülbelül 5 millióval a járvány előtti szinteken van a munkahelyek száma, 2022 közepére viszont várhatóan 3,8%-ra fog csökkenni a munkanélküliség.

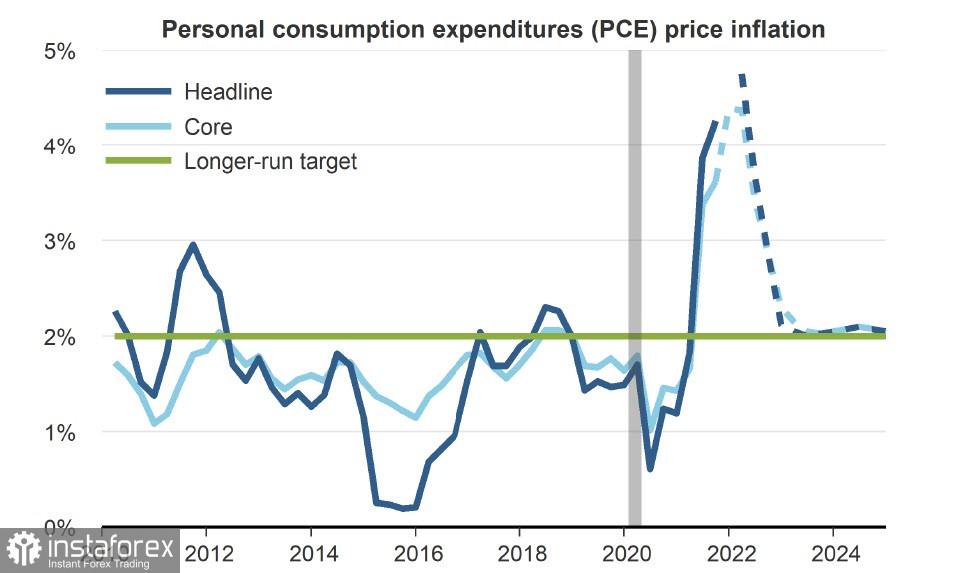

Ami az inflációt illeti, Wilson szerint 2022 közepén jelentős esésnek fog indulni.

Hasonló véleményen van a Fed tagjainak nagy része is, akik abból indulnak ki, hogy bár mostanra már nem csak átmeneti az infláció, mégis viszonylag rövid időn belül úrrá lehet lenni rajta.

Ha így lesz, akkor háromnál több kamatemelésre nem lesz szükség. 2022 végére teljesülni fog az összes célkitűzés – az infláció vissza fog térni a célszintekre, a munkanélküliség 3,8%-ra csökken, a GDP-növekedés pedig stabil marad. A célok elérésének közelsége lelassíthatja az amerikai dollár erősödését.

A karácsony ünnepléséről szóló CFTC-jelentést ma este fogják ismertetni.

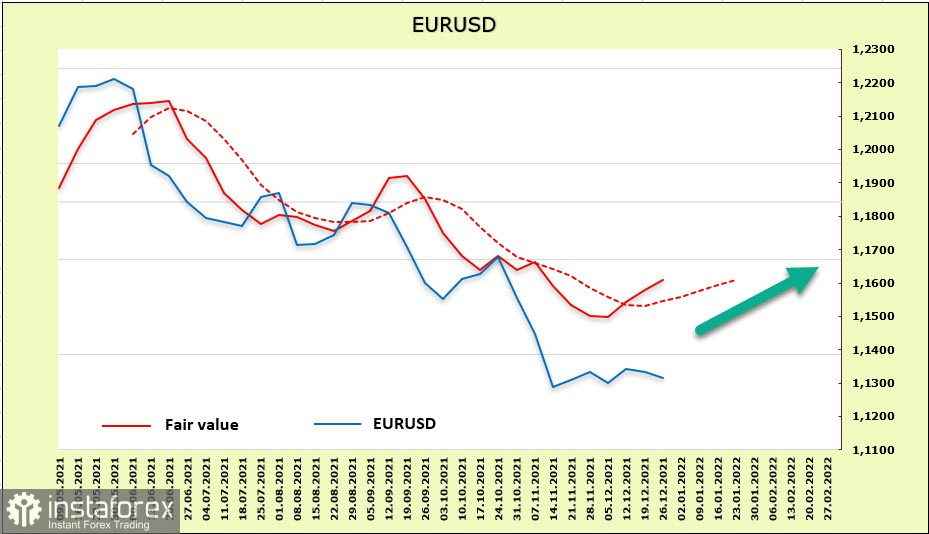

EUR/USD

Az eurót elsősorban a globális inflációs nyomás enyhülése húzhatja fel. A központi bankok, elsősorban a Fed, hosszú ideig csak átmenetinek tartották az inflációt, az előző hónapban azonban be kellett ismerniük, hogy az áremelkedés komoly, tartósan fennálló problémát okoz. Ugyanakkor a globális előrejelzésekben rendszerint ragaszkodnak hozzá, hogy az infláció jelentősen le fog csökkenni 2022/23-ban, majd stabilizálódni fog a központi bankok célértékei körül.

Ezek a forgatókönyvek azonban túlságosan optimisták, különösen a kialakulóban lévő gázválság tükrében. Ha a krízis nem szűnik meg két hónapon belül, akkor az euróövezet inflációja egy új, rendkívül erős löketet fog kapni, és minden meg fog emelkedni.

Ahogy lassul a termelés, úgy fog erősödni az eurót erő negatív hatás. Megjegyzendő, hogy az előállítási költségek emelkedésének veszélye arra fogja késztetni az eurózóna pénzügyi hatóságait, hogy megoldást keressenek az euró növekedésének korlátozására, ami azt jelenti, hogy az EKB nem csak le lesz maradva a Fedhez képest a monetáris politika normalizálásában, hanem a köztük lévő távolság egyre csak nőni fog.

Az euró továbbra is a bearish csatorna határain belül konszolidálódik. A becsült ár a hosszú távú átlag fölé emelkedett, így elképzelhető, hogy kialakul egy rövid távú korrekció.

A felfelé irányuló korrekció az 1,1450/70-es szint környékéig terjedhet ki, ahol az árfolyam korábban átlépte a csatorna felső határát. Azt feltételezhetjük, hogy a növekedésre irányuló kísérletek végső soron a bearish nyomás erősödését fogják szolgálni. Az euró hosszú távú célja az 1,1178-as szint áttörése, majd egy további csökkenés 1,10-re.

GBP/USD

A Bank of England a piacok nagy meglepetésére decemberben 0,15%-kal megemelte a kamatlábakat, 0,25%-ra. A BoE szerint mindenképpen ragaszkodni kell a "mérsékelt szigorítás" elvéhez. A piacok arra számítanak, hogy 2022-ben körülbelül 0,78% lesz a kamatemelés, ami még egy kicsit több is, mint a Fed esetében, azaz a Bank of England gyorsabban fogja végrehajtani a monetáris politika normalizálását, mint a Fed. Ez a tény fel fogja lendíteni a fontot.

Az egyik nagy hátrány viszont a folyó fizetési mérleg jelentős hiánya. Ha tovább nőnek a gázárak, akkor nyomás alá kerülhet a font az euróval szemben (az euróövezet folyó fizetési mérlegénél többletről beszélhetünk).

Ugyanakkor ahogy azt már múlt héten is említettük, a font pozíciója is megerősödhet, ha csökken a valószínűsége annak, hogy újabb korlátozásokat vezetnek be az omikron-változat megjelenése kapcsán. A kockázat csökkenésének köszönhetően fel tudott lélegezni a túlzott medve nyomás alól a font.

A becsült ár és a GBP/USD spot árfolyama is a hosszú távú átlag közelében van, így nincs határozottan kirajzolódó irány.

A font még mindig egy bearish csatornán belül kereskedik, a tartomány közepe felé. Enyhén meg fogja növelni a folyamatos növekedés esélyét, ha a pár konszolidálódik az 1,3350/3400-es ellenállási zóna fölött. A fő cél 1,3570/80.

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.

InstaSpot analytical reviews will make you fully aware of market trends! Being an InstaSpot client, you are provided with a large number of free services for efficient trading.

E-mail/SMS

értesítések

Your IP address shows that you are currently located in the USA. If you are a resident of the United States, you are prohibited from using the services of InstaFintech Group including online trading, online transfers, deposit/withdrawal of funds, etc.

If you think you are seeing this message by mistake and your location is not the US, kindly proceed to the website. Otherwise, you must leave the website in order to comply with government restrictions.

Why does your IP address show your location as the USA?

Please confirm whether you are a US resident or not by clicking the relevant button below. If you choose the wrong option, being a US resident, you will not be able to open an account with InstaSpot anyway.

We are sorry for any inconvenience caused by this message.