За несколько дней до выхода американских NonFarm Payrolls десятки экономистов и аналитиков представляют свои оценки того, сколько рабочих мест, по их мнению, создала (или уничтожила) экономика США за месяц. Так формируется консенсус. А любое существенное отклонение от него в ту или иную сторону обычно становится главным драйвером, запускающим волатильность на рынках. Правда, нынешний ноябрь в этом плане имеет в запасе сразу три опции:

Федеральная резервная система США. Начнем с последнего пункта, так как оно на сегодня отстоит дальше всех остальных по дате и, соответственно, не требует немедленной реакции рынка. На предстоящем заседании Центрального банка США 7 ноября ожидается очередное снижение процентной ставки. Скорее всего, это будет сокращение на 25 б. п.

Тем более что в сентябре ФРС удивила рынки, начав цикл смягчения сразу со снижения на 0,5%. Этот шаг, первый с 2020 года, привел ставку к диапазону 4,75–5,00 процента. То есть после того, как в 2022 и 2023 годах ФРС подняла ее уровень на рекордные 5,25% для борьбы с инфляцией, пришло время, что называется, собирать камни.

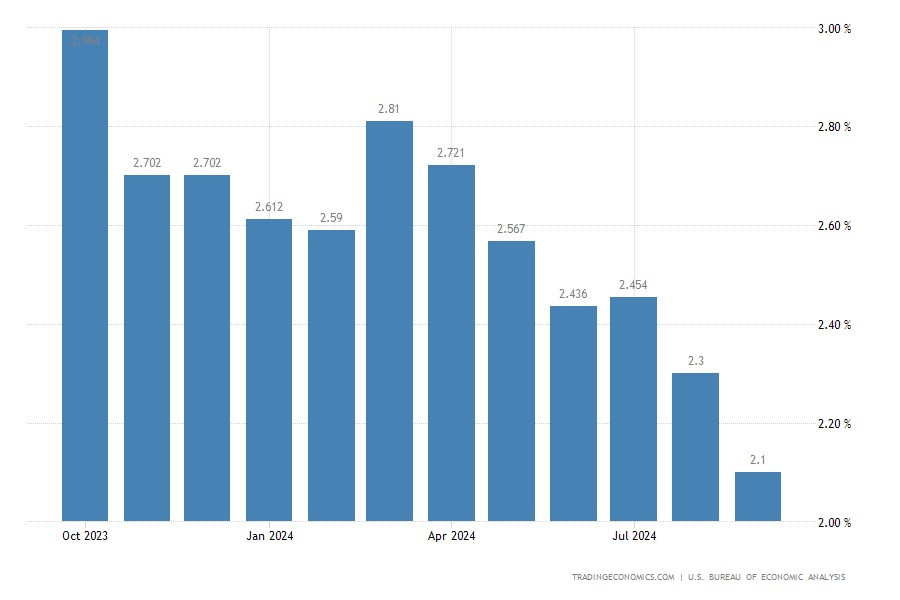

Сейчас инфляция в США только немного превышает целевые для Центробанка 2%, да и давление на зарплаты снижается. По данным Министерства торговли, годовой рост индекса цен расходов на личное потребление (ключевого ориентира ФРС) снизился с 2,3% в августе до 2,1% в сентябре (график 1). Так что вполне вероятно, что монетарный регулятор вновь решится на уменьшение краткосрочных ставок, чтобы избежать перегрева рынка труда. Однако стоит учесть и контраргументы для такого шага:

В то же время Министерство труда США сообщило о минимальном с 2021 года квартальном приросте индекса стоимости занятости. В третьем квартале этот показатель поднялся всего на 0,8% по сравнению с предыдущим периодом. То есть в экономике США намечается уменьшение расходов на рабочую силу. Кстати, именно этот фактор был одним из факторов, который встревожил политиков ФРС в конце 2021 года. Тогда, чтобы остановить инфляцию зарплат и цен, Центробанк США перешел к более жесткой политике.

Так что замедление роста зарплат в третьем квартале 2024 года может:

Тем более что статистика в США свидетельствуют о том, что риски повышения инфляции из-за сильной экономики и рынка труда на сегодняшний день остаются слабыми. Похоже, мы с вами наблюдаем исторически редкое явление – сценарий мягкой посадки экономики:

По ценам мы уже прошлись. А вот что касается ежемесячного отчета Министерства труда США (NonFarm Payrolls), то его консенсус в октябре ожидает более низких показателей с сентябрем. Однако в ФРС США, вероятно, не станут акцентировать внимание на этих данных, назвав их краткосрочным ухудшением. Дело в том, что картина рынка труда в США будет искажена, а занятость в NFP за октябрь снизиться даже на 100 тыс. из-за:

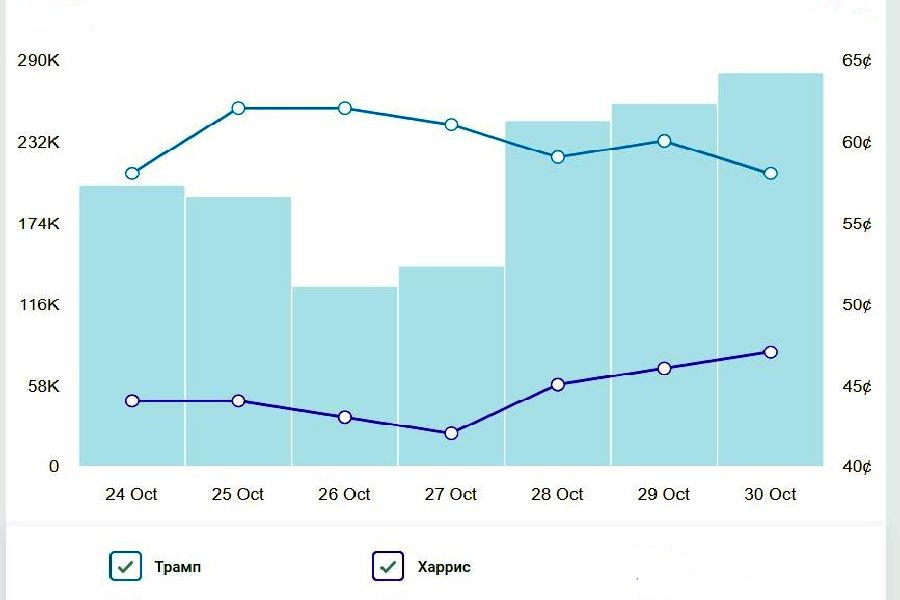

Что касается выборов президента США, то здесь до последнего сохраняется примерное равенство сил обоих кандидатов (график 2). А опросы общественного мнения вызывают только больше путаницы, особенно в колеблющихся штатах. Основное внимание уделяется тому, кто будет лидировать в штатах так называемой Голубой стены – Пенсильвании, Мичигане и Висконсине. Второй уровень штатов находится на юге. Это Северная Каролина, Джорджия, Аризона и Невада.

Если же во вторник все же Дональд Трамп вернется в Белый дом, а республиканцы получат полный контроль над Конгрессом, то следует ожидать:

Кстати, по разным подсчетам, именно мигранты стали той силой, которая поддерживает рынок труда в США на таких высоких уровнях...

А согласно отчету Conference Board, опубликованному во вторник, американцев мало беспокоят предстоящие 5 ноября выборы. Вопреки ожиданиям, в октябре доля тех, кто считает, что рабочих мест «много», выросла до 35,1% (в сентябре – 31,3%) А число респондентов, полагающих, что рабочие места «трудно получить», наоборот, снизилось до 16,8% (в сентябре – 18,6%).

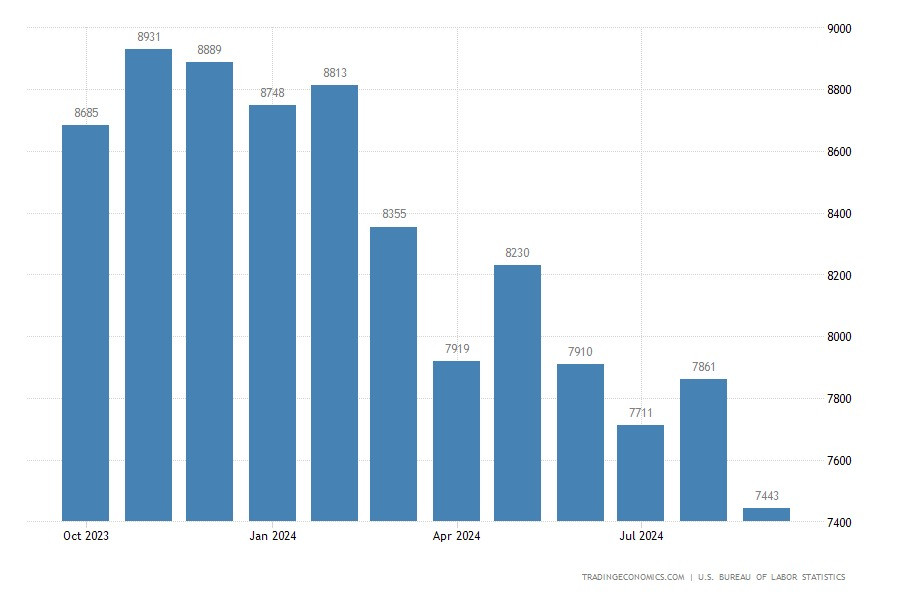

Отчет JOLTS. Открытые вакансии на рынке труда. В сентябре число вакансий в США достигло минимума за 3,5 года, сократившись на 418 тыс. – до 7,443 млн (график 3). Это стало самым низким показателем с января 2021 года. Значительное сокращение числа вакансий пришлось на юго-восточные штаты США, пострадавшие от ураганов и временно снизили спрос на рабочую силу.

При этом уровень увольнений в сентябре вырос до 1,2% (в августе – 1,0%). Что является самым высоким показателем с марта 2023 года. При этом меньшее людей покидают свои рабочие места по собственному желанию, что указывает на снижение давления на зарплаты и может позволить ФРС продолжить политику снижения процентных ставок.

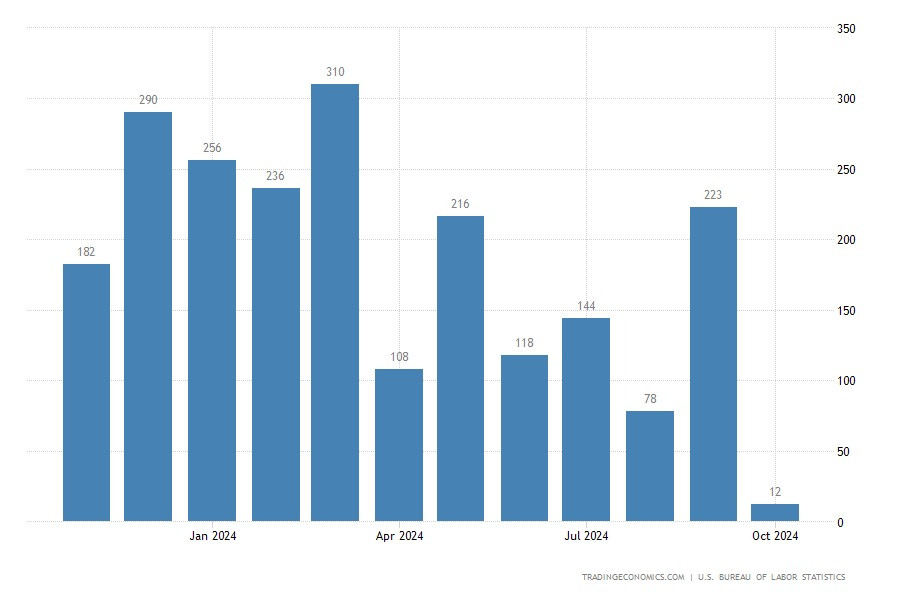

Отчет ADP (Automatic Data Processing). В октябре рост числа рабочих мест в частном секторе США резко ускорился, несмотря на опасения, связанные с временными перебоями из-за ураганов и забастовок. По данным опубликованного в среду отчета ADP, частный сектор добавил 233 тыс. рабочих мест, превзойдя пересмотренный сентябрьский показатель в 159 тыс. (график 2). Правда, как правило, корреляция между отчетами ADP и NFP невысока, но оптимизма все-таки добавляет.

Заявки на пособие по безработице за неделю, закончившуюся 25 октября, сократились до 216 тыс. (прогноз – 230 тыс.).

Интересно, что индекс доллара США (график 4), несмотря на неожиданное снижение показателя, слабо отреагировал на полученную в четверг статистику. Тем не менее американская валюта все еще остается вблизи своего 3-месячного максимума и, по прогнозам, завершит месяц с наилучшим результатом за последние два года. Вот как выглядел график 6-валютного индекса доллара США вечером 31 октября.

Отчет NonFarm Payrolls (NFP). Число занятых в несельскохозяйственном секторе США – это ключевой индикатор состояния экономики крупнейшей в мире страны. Торговля в дни выхода NFP отличается высокой волатильностью: активы резко меняют свои позиции за считанные секунды, создавая риски и возможности. Некоторые трейдеры предпочитают держаться в стороне в этот период, другие, наоборот, используют колебания для поиска выгоды. Данные публикуются незадолго до окончания торговой недели, оставляя трейдерам мало времени на реакцию. Естественно, это еще больше усиливает ажиотаж вокруг NFP и добавляет волатильности на рынке.

Ключевым индикатором остается изменение числа рабочих мест. Их рост показывает позитивное развитие экономики, тогда как сокращение указывает на ее замедление.

Когда фактические цифры сильно отличаются от прогноза-консенсуса, акции американских компаний, как правило, растут на ожиданиях корпоративной прибыли. Однако если экономика растет, это дает возможность ФРС США не снижать ставку. Так что фондовый рынок рискует попасть под их давление.

У доллара США отчет NFP обычно вызывает прямую и быструю реакцию. Сильный рынок труда поддерживает доллар, указывая на экономическую стабильность. Однако доллар как мировая резервная валюта иногда ведет себя иначе в условиях кризиса. Когда экономика США ослабевает, инвесторы, ощущая ухудшение на мировых рынках, могут переходить к доллару как к безопасному активу. То есть даже слабые Нонфармы могут поддерживать цену доллара США.

Учитывая интерес ФРС США к инфляции, важным сегментом NFP выступает средний почасовой заработок. Его рост ведет к усилению инфляционного давления. И будет служить фактором в пользу снижения ставки Центробанка.

Также советуем обратить внимание на уровень безработицы. В условиях опасений по поводу возможной рецессии каждый прирост этого показателя анализируется особенно тщательно. Быстрый рост уровня безработицы может служить ранним сигналом экономического спада. И о-о-очень нежелателен для демократов прямо перед выборами 5 ноября...

Кроме того, отчет NFP часто включает пересмотр данных за предыдущие месяцы. Хотя рынки ориентируются на последние цифры, значительные пересмотры прошлых данных тоже имеют свое влияние. Улучшение предыдущих показателей укрепляет позиции рынка, а пересмотры в сторону понижения, напротив, усиливают осторожность инвесторов.

Аналитики ожидают, что в октябре отчет NFP покажет прирост рабочих мест в диапазоне 111–140 тысяч, что значительно ниже сентябрьских 254 тыс. (график 5).

Возможны три сценария в зависимости от результата:

1. Выше консенсуса (140 тыс. и более, снижение безработицы до 4% или ниже) – сильный отчет предполагает ястребиные действия ФРС, так доллар США получит поддержку от более высокой траектории ставок. Но с учетом приближающихся выборов, положительный отчет улучшит позиции вице-президента Камалы Харрис. А это уже фактор снижения курса доллар США.

2. В пределах консенсуса (113–140 тыс., стабильный уровень безработицы 4,1%) – доллар США останется относительно устойчивым

3. Ниже консенсуса (менее 113 тыс., рост безработицы до 4,2% и выше) – слабый отчет будет предполагать более низкие ставки ФРС, что ослабит, в свою очередь, доллар США. В то же время пессимистичные данные могут укрепить шансы республиканцев на победу. А победа Дональда Трампа приведет к росту инфляции, повышении ставок Центробанка и тем самым расстелет красную дорожку перед долларом США.

Изменение числа занятых в несельскохозяйственном секторе – 12 тыс. (прогноз – 106 тыс., ранее – 223 тыс.)

Уровень безработицы – 4,1% (прогноз – 4,1%, ранее – 4,1%)

Доля экономически активного населения – 62,6% (ранее 62,7%)

Средняя почасовая зарплата в годовом исчислении – 4,0% (прогноз – 4,0%, ранее – 3,9%)

Такого отчета не ожидал никто! А цифра +12 тыс. (график 6) может стать тем камнем, который потянет за собой на дно не только демократов во главе с их кандидатом Камалой Харрис, но Федеральную резервную систему США, которая, похоже, все-таки спровоцировала рецессию в американской экономике. А доллар попал в двойственную ситуацию. Рухнувший практически до нуля рост рынка труда в США должен был бы обрушить курс американской валюты. Как и перспективы скорого снижения ставки ФРС. Но выросшие при этом шансы на победу республиканцев за Белый дом снова придали гринбеку сил.

ИнстаФорекс компаниясы ұсынған аналитикамен Сіз әрдайым нарықтық трендтер туралы білетін боласыз! ИнстаФорексте тіркеліп, табысты сауда үшін көптеген тегін сервистерге қол жеткіз.