Біздің командамызда 7 000 000 астам трейдер! Күн сайын біз трейдинг жақсы болуы үшін бірге жұмыс істеудеміз. Жоғары нәтижелерге қол жеткізіп, алға ұмтылудамыз.

Бүкіл әлем бойынша миллиондаған трейдердің сенім білдіруі – біздің жұмысымызға берілген ең жоғары баға! Сіз өз таңдауыңызды жасадыңыз, ал біз сіздің күткеніңізді орындау үшін барлығын жасаймыз!

Біз ИнстаФорекспен бірге керемет командамыз!

. Сіз үшін жұмыс істейтінімізді мақтан тұтамыз!

Актер, ережесіз жекпе-жектен әлем чемпионы және жай ғана орыс батыры! Өзін-өзі өрге жетелей білген адам. Біздің сапарымыз да бірге. Тактаровтың табыстылық құпиясы – өз мақсатына деген тұрақты қозғалысы.

Сен де өз талантңның барлық қырын аш! Біл, байқап көр, қателес, бірақ тоқтама!

ИнстаФорекс - сенің жеңістеріңнің тарихы осы жерден басталады!

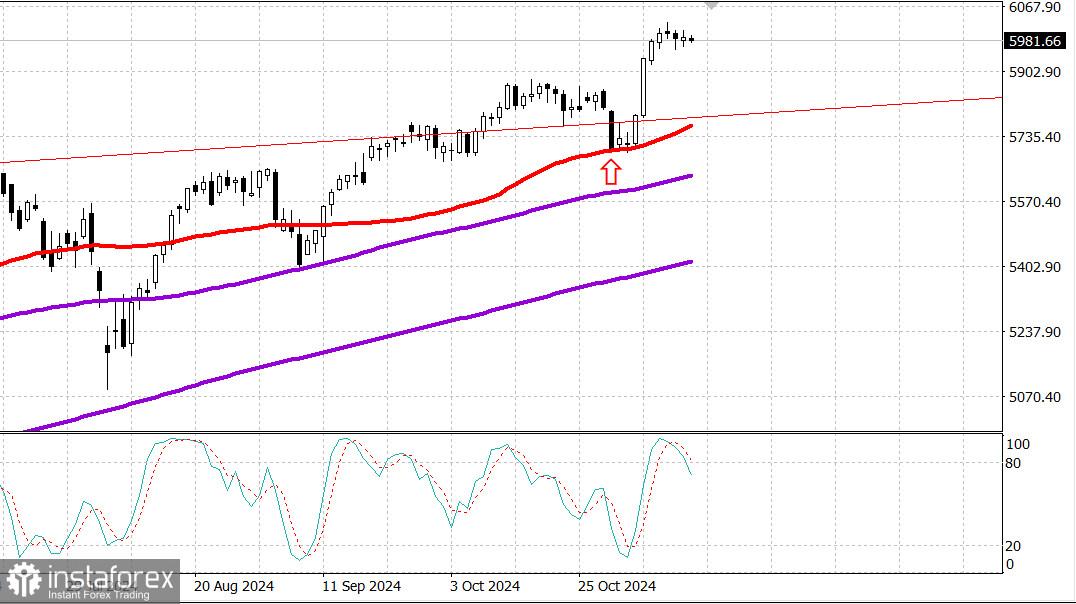

S&P500

Обзор 14.11

Рынок США. Остановка продолжается.

Главные индексы США в среду: Доу +0.1%, NASDAQ -0.3%, S&P500 0%, S&P500 5984, диапазон 5850 - 6100.

Фондовый рынок в среду показал смешанную динамику.

Ни одна из сторон рынка не проявляла особой уверенности, отчасти из-за того, что основные индексы находились вблизи исторических максимумов.

Индекс S&P 500, который практически не изменился по сравнению со вчерашним днем, находится примерно на 16 пунктов ниже своего рекордного максимума закрытия. Индекс S&P 500 с равным весом закрылся немного выше, но широта рынка была отрицательной.

Падение опережало рост с отрывом 3 к 2 на NYSE и с отрывом 2 к 1 на Nasdaq.

Участники обсуждали утреннюю публикацию октябрьского индекса потребительских цен, которая также вызвала неоднозначную реакцию со стороны казначейских облигаций.

Общий индекс потребительских цен вырос на 2,6% в годовом исчислении по сравнению с 2,4% в сентябре, а базовый индекс потребительских цен вырос на 3,3% в годовом исчислении, не изменившись с сентября, что вызывает опасения по поводу того, что инфляция сохранится выше целевого показателя ФРС 2,0%.

Доходность 10-летних гособлигаций, которая наиболее чувствительна к инфляционным ожиданиям, выросла на два базисных пункта и составила 4,45%. Доходность по 2-летним облигациям, которая наиболее чувствительна к изменениям ставки по федеральным фондам, снизилась на четыре базисных пункта до 4,28%.

Ожидания снижения ставок немного выросли в ответ на публикацию индекса потребительских цен. По данным инструмента CME FedWatch, на рынке фьючерсов на ставку ФРС в настоящее время вероятность снижения ставки на 25 базисных пунктов на декабрьском заседании FOMC составляет 82,3% по сравнению с 58,7% вчера.

Акции полупроводниковых компаний оказались слабыми, в результате чего индекс PHLX Semiconductor Index (SOX) закрылся на 2,0% ниже. Такое ценовое движение также оказало давление на сектор информационных технологий S&P 500, который упал на 0,3%, несмотря на рост акций Microsoft (MSFT 425,20, +2,17, +0,5%) и Apple (AAPL 225,12, +0,89, +0,4%).

С начала года:

Nasdaq Composite: +28,1%

S&P 500: +25,5%

S&P Midcap 400: +17,7%

Russell 2000: +16,9%

Индекс Dow Jones Industrial: +16,6%

Анализ экономических данных:

Еженедельный индекс заявок на ипотеку MBA 0,5%; Предыдущий -10,8%

Октябрьский индекс потребительских цен 0,2% (консенсус 0,2%); Предыдущий 0,2%, Октябрьский базовый CPI 0,3% (консенсус 0,3%); Предыдущие 0,3%

Ключевой вывод из отчета (и, возможно, его успокаивающий эффект) состоит в понимании того, что на индекс цен на жилье приходится более 65% общего 12-месячного роста базового индекса потребительских цен, поэтому обстановка не является столь всеобъемлющей инфляционной, как кажется.

Изменение индекса цен по всем статьям за вычетом жилья составило всего 1,3% по сравнению с аналогичным периодом прошлого года.

Октябрьский дефицит бюджета возник из-за того, что расходы (584,2 миллиарда долларов) превысили поступления (326,8 миллиарда долларов). Данные по бюджету казначейства не корректируются с учетом сезонных колебаний, поэтому октябрьский дефицит нельзя сравнивать с сентябрьским профицитом.

Ключевой вывод из отчета заключается в том, что чистые процентные расходы на обслуживание госдолга приближаются к 1 триллиону долларов в годовом исчислении.

Экономические данные четверга включают:

8: 30 восточного времени: октябрь PPI (консенсус 0,2%; предыдущие 0,0%) и

Базовый PPI (консенсус 0,3%; предыдущие 0,2%),

Еженедельные первоначальные заявки на пособие по безработице (консенсус 220 000; предыдущие 221 000) и

Продолжающиеся пособия (ранее 1,892 млн)

10:30 ET: еженедельные запасы природного газа (ранее +69 млрд куб. футов)

11:00 ET: еженедельные запасы сырой нефти (ранее +2,15 млн)

Энергетика: Нефть Брент 71.90 долл. - нефть продолжает оставаться слабой.

Вывод: Рынок по факту не получил какого-то ясного импульса от данных по инфляции CPI вчера - отчет вышел практически на уровне прогнозов. Рынок стоит на максимумах года и пока не определился - будет ли новый рывок роста или начнется коррекция.

Макаров Михаил, еще больше аналитики:

https://www.instaspot.com/ru/forex_analysis/?х=mmakarov

https://www.instaspot.com/ru/forex_analysis/?х=mmakarov

*Ұсынылып отырған нарық талдауы ақпараттық сипатта және мәміле жасаудың нұсқаулығы болып табылмайды.

ИнстаФорекс компаниясы ұсынған аналитикамен Сіз әрдайым нарықтық трендтер туралы білетін боласыз! ИнстаФорексте тіркеліп, табысты сауда үшін көптеген тегін сервистерге қол жеткіз.