Indeksy Wall Street biją rekordy dzięki Netflixowi i inwestycjom w AI

W środę amerykańskie indeksy giełdowe odnotowały solidne wzrosty, a S&P 500 osiągnął nowe dzienne maksimum. Głównymi czynnikami pozytywnej dynamiki były mocne wyniki finansowe Netflixa oraz ambitny plan inwestycyjny Donalda Trumpa, ukierunkowany na rozwój infrastruktury sztucznej inteligencji.

Technologia na czele wzrostów

Sektor technologiczny zanotował imponujący wzrost o 2,5%, prowadząc wśród 11 głównych sektorów wchodzących w skład S&P 500. Wzrosty napędzały giganty AI, takie jak Nvidia i Microsoft, których akcje znacząco zyskały podczas sesji.

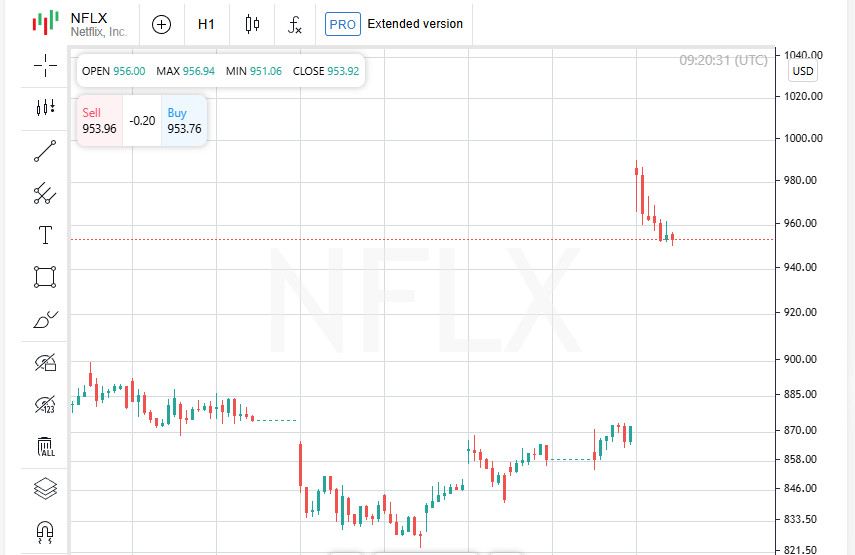

Netflix inspiruje rynek

Netflix wzrósł o 9,7% dzięki rekordowemu wzrostowi liczby subskrybentów w okresie świątecznym. Wyniki te pozwoliły gigantowi streamingowemu ogłosić podwyżki cen większości swoich planów, co dodatkowo wzmocniło zaufanie inwestorów do przyszłości spółki.

AI w centrum uwagi

Inwestorzy zareagowali entuzjastycznie po ogłoszeniu przez Donalda Trumpa planu dużych inwestycji w infrastrukturę sztucznej inteligencji. Nowy plan przewiduje, że sektor prywatny zainwestuje 500 mld USD, a w projekcie wezmą udział takie firmy jak Oracle, OpenAI i SoftBank. Szczegóły dotyczące sposobu finansowania projektu pozostają jednak niejasne.

Sektory z zyskiem i stratą

Technologia oraz usługi komunikacyjne zyskały w ciągu dnia 1,1%, wyróżniając się na tle innych sektorów. Najsłabszy wynik odnotowały przedsiębiorstwa użyteczności publicznej, tracąc 2,2%.

Kluczowi gracze notują zyski

Akcje Oracle wzrosły o 6,8%, podczas gdy ARM Holdings, spółka zależna SoftBanku i kluczowy gracz w rozwoju chipów, zanotowała imponujący wzrost o 15,9%. Producent sprzętu serwerowego Dell również odnotował stabilny wzrost, dodając 3,6%.

Wyniki ze środy pokazały, że inwestycje w innowacje i zaufanie do przyszłych technologii pozostają kluczowymi czynnikami napędzającymi decyzje inwestorów, a rynki są gotowe wspierać trend w kierunku sztucznej inteligencji i zaawansowanych technologii.

Wall Street nadal rośnie: rynki wykazują pewność

W środę S&P 500, Nasdaq i Dow Jones ponownie znalazły się w centrum uwagi, kontynuując trend wzrostowy. Czołowe indeksy wykazały pewny wzrost dzięki pozytywnym danym gospodarczym, łagodniejącym naciskom inflacyjnym i ostrożnemu podejściu prezydenta Trumpa do ceł.

Nowy skok indeksów

S&P 500 wzrósł o 37,13 punktów (+0,61%), kończąc dzień na poziomie 6086,37. Chociaż indeksowi brakowało zaledwie kilku punktów do rekordowego poziomu zamknięcia 1090,27 osiągniętego w grudniu, jego dynamika nadal inspiruje inwestorów.

Nasdaq Composite pewnie wzrósł o 252,56 punktów (+1,28%) do 20009,34, przełamując po raz pierwszy ważną psychologiczną barierę 20 tysięcy punktów.

Dow Jones Industrial Average wzrósł o 130,92 punktów (+0,30%), osiągając 44156,73.

Co napędza apetyt na ryzyko?

Inwestorzy wykazują optymizm z powodu szeregu czynników:

- Silne wskaźniki ekonomiczne. Poprawa danych makroekonomicznych tworzy solidne podstawy do dalszego wzrostu rynku;

- Inflacja spada. Spowolnienie wzrostu cen uspokaja obawy uczestników rynku;

- Łagodne podejście do taryf handlowych. Pomimo początkowych obaw Donald Trump przyjmuje ostrożne podejście do rozmów handlowych.

Traderzy pozostają jednak ostrożni. Prezydent już ostrzegł, że taryfy na import z Chin, Meksyku, Kanady i UE mogą zostać wprowadzone już 1 lutego. To oświadczenie zmusiło analityków do zrewidowania prognoz na nadchodzący kwartał.

Kluczowe daty na horyzoncie

Donald Trump nakazał federalnym agencjom przygotowanie kompleksowych przeglądów handlowych do 1 kwietnia. Według ekspertów Barclays data ta będzie krytycznym punktem odniesienia dla rynków. Jeśli retoryka handlowa się nasili, możemy spodziewać się poważnych wahań nastrojów inwestorów.

Liderzy i przegrani dnia

Wśród poszczególnych firm raport Procter & Gamble był miłą niespodzianką. Akcje giganta dóbr konsumpcyjnych wzrosły o 1,9% po tym, jak firma przebiła oczekiwania na II kwartał. Popyt na produkty gospodarstwa domowego w USA pozostaje silny, co wspiera zyski P&G.

Tymczasem Johnson & Johnson odnotował spadek. Pomimo faktu, że farmaceutyczny gigant wykazał wyniki powyżej oczekiwań, akcje spadły o 1,9%. Analitycy przypisują to oczekiwaniom dalszej presji na firmę w obliczu zwiększonej konkurencji w sektorze.

Prognozy

Rynki są w stanie oczekiwania: uczestnicy śledzą nowe oświadczenia z Białego Domu i wyniki negocjacji handlowych. Jednocześnie pozytywne sygnały od firm takich jak Netflix i Procter & Gamble dają podstawy do optymizmu. Podobnie jak poprzednio, inwestorzy są gotowi stawiać na rozwój technologii, wzrost popytu konsumenckiego i zdolność adaptacji gospodarki w obliczu globalnych wyzwań.

Mieszane nastroje na rynkach, akcje spadają, kontrakty futures tracą pozycję

Po imponującym rajdzie na początku tygodnia nastroje na rynkach zaczęły się zmieniać. Spadki poszczególnych akcji, rozczarowujące prognozy i słabość kontraktów futures sygnalizują ostrożność inwestorów.

Akcje spadają: co się stało?

Ford znalazł się w centrum uwagi, tracąc 3,8% swojej wartości po tym, jak Barclays obniżył rating akcji. Decyzja ta była związana z oczekiwaniami spowolnienia wzrostu producenta samochodów w obliczu trwających wyzwań w branży.

Textron również rozczarował rynek, a akcje spadły o 3,4% po tym, jak opublikował prognozę zysków na rok 2025, która była niższa od oczekiwań analityków.

Halliburton to kolejny przegrany, a akcje giganta usług naftowych spadły o 3,6% po ostrzeżeniu o słabej aktywności na rynku północnoamerykańskim i opublikowaniu pesymistycznego raportu kwartalnego.

Wyniki giełdowe

Nastroje inwestorów na giełdzie New York Stock Exchange (NYSE) pozostały w dużej mierze negatywne, przy czym 1,55 akcji spadło na każdą, która wzrosła. Jednocześnie odnotowano 271 nowych maksimów i 57 nowych minimów, co podkreśla mieszankę trendów.

Globalne rynki zwalniają

Globalne akcje, które rosły dzięki ambitnym planom Donalda Trumpa dotyczącym infrastruktury AI, zaczęły w czwartek tracić impet. Podczas gdy optymizm słabnie, chińskim rynkom udało się wyróżnić dzięki wsparciu Pekinu.

Entuzjazm związany z ogromnymi inwestycjami w infrastrukturę AI stopniowo ustępuje miejsca realistycznym oczekiwaniom, ponieważ inwestorzy zaczynają brać pod uwagę ryzyko i niepewność związane z wdrażaniem takich projektów.

Kontrakty futures spadają

Kontrakty futures na akcje europejskie i amerykańskie wskazują na słabe otwarcie.

- EUROSTOXX 50 w dół o 0,23%;

Dane te odzwierciedlają utrzymujące się ostrożne nastroje wśród inwestorów, którzy analizują możliwe konsekwencje zmieniających się czynników rynkowych.

Prognozy

Obecna dynamika rynku wskazuje, że inwestorzy skupiają się na danych makroekonomicznych, raportach korporacyjnych i oświadczeniach światowych liderów. Prognozy dla kluczowych firm i oczekiwania dotyczące zysków, w połączeniu z globalną niepewnością gospodarczą, odegrają ważną rolę w kształtowaniu przyszłych trendów.

Pomimo odosobnionych oznak spowolnienia rynek nadal wykazuje odporność, a długoterminowe perspektywy dla kluczowych sektorów pozostają atrakcyjne.

Plany Trumpa i działania Chin: rynki na rozdrożu

Globalne rynki nadal reagują na kluczowe inicjatywy i oświadczenia, które kształtują nastroje inwestorów. Ogłoszenie Donalda Trumpa o kolosalnej inwestycji w wysokości 500 mld USD w infrastrukturę sztucznej inteligencji było ogromnym impulsem, ale w czwartek optymizm zaczął słabnąć.

AI w centrum uwagi

Propozycja Trumpa obejmuje takich gigantów jak Oracle, OpenAI i SoftBank, co podkreśla powagę jego intencji. Wiadomość ta początkowo wywołała falę entuzjazmu na światowych rynkach akcji. Indeksy w USA i Europie, w tym paneuropejski STOXX 600 i amerykański S&P 500, osiągnęły nowe rekordy w poprzednich sesjach.

Jednak euforia została przyćmiona przez inne oświadczenia prezydenta: plany nałożenia 10% cła na chiński import wywołały napięcia i wprowadziły element niepewności.

Rynki azjatyckie: krótkotrwały wzrost

Indeks MSCI, który śledzi akcje w regionie Azji i Pacyfiku (z wyłączeniem Japonii), zakończył 7-dniowy rajd i w czwartek spadł o 0,15%. Poranne zyski, wywołane nowymi środkami Pekinu mającymi na celu wsparcie rynku, nie utrzymały się do końca sesji handlowej.

Chiny podejmują działania przeciwko presji

W obliczu zagrożeń ze strony USA Chiny podjęły własne kroki w celu ustabilizowania swojego rynku akcji. Rząd ogłosił plany przekazania setek miliardów juanów za pośrednictwem państwowych ubezpieczycieli w celu wsparcia akcji.

Te działania przyniosły skutek, a indeksy w Chinach wykazały skromne zyski. Indeks blue-chip CSI300 wzrósł o 0,19%, podczas gdy indeks Shanghai Composite zyskał 0,53%. Jednak część tych zysków została utracona do końca sesji, co podkreśla ciągłą nerwowość uczestników rynku.

Sprzeczne sygnały

Plan inwestycyjny Trumpa wywołał entuzjazm na rynkach światowych, ale napięcia związane z taryfami na chiński import stają się czynnikiem ograniczającym. Pekin z kolei wykazał chęć ochrony swoich interesów gospodarczych, co pomogło tymczasowo wzmocnić pozycję chińskich indeksów.

Kwestia, czy inicjatywa Trumpa dotycząca sztucznej inteligencji może zrównoważyć potencjalne skutki wojny taryfowej, pozostaje otwarta.

Rynki światowe znajdują się na rozdrożu. Inwestorzy rozważają potencjał głównych inicjatyw AI, ale zwracają również uwagę na ryzyko związane z zacieśnianiem relacji handlowych. Dane makroekonomiczne, zyski przedsiębiorstw i rozwój handlu międzynarodowego będą kluczowymi czynnikami napędowymi w nadchodzących dniach.

Rynki pod presją: Chiny stoją w obliczu wyzwań, cła Trumpa podnoszą napięcia

Globalne rynki nadal reagują na wyzwania gospodarcze i polityczne. Podczas gdy indeksy azjatyckie są mieszane, Chiny stoją w obliczu wyzwań gospodarczych, zaostrzonych przez zewnętrzne zagrożenia ze strony amerykańskich ceł.

Hongkong i Chiny: niepokój gospodarczy

Indeks Hang Seng w Hongkongu spadł o 0,6%, co odzwierciedla ciągłe obawy inwestorów dotyczące sytuacji gospodarczej w Chinach. Alvin Tan, szef strategii Asian FX w RBC Capital Markets, powiedział, że słabe chińskie zwroty z akcji i spadające rentowności obligacji są wskaźnikami wyzwań krajowych. "Chiny są coraz bardziej zależne od eksportu netto w celu wzrostu, a jeśli USA zwiększą presję taryfową, problemy te tylko się pogłębią" — powiedział Tan.

Japonia na wzroście

Tymczasem japoński indeks Nikkei wzrósł o 0,8%. Akcje SoftBank znalazły się wśród liderów, rosnąc o 5%. Powodem było ogłoszenie wspólnego projektu z OpenAI o nazwie Stargate AI. Według źródeł każda ze stron przeznaczy 19 mld USD na sfinansowanie inicjatywy, co wzmocniło zaufanie inwestorów do japońskiego konglomeratu.

FX: Stabilność po turbulencjach

Ruch na rynkach walutowych był stosunkowo stonowany po niestabilności spowodowanej planami Donalda Trumpa dotyczącymi nałożenia ceł. Prezydent USA potwierdził możliwość wprowadzenia 25% ceł na import z Meksyku i Kanady do 1 lutego, co wywołało napięcia wśród uczestników rynku.

Indeks dolara amerykańskiego pozostał blisko 2-tygodniowego minimum, kończąc dzień na poziomie 108,26.

- Euro stabilizuje się na poziomie 1,0408 USD;

- Funt szterling wzrósł do 1,2318 USD.

Chiński juan osłabił się do 7,2812 za dolara na rynku krajowym, co odzwierciedla obawy inwestorów dotyczące gospodarki kraju.

Groźby odnośnie taryf: nowy obszar napięć

Oprócz gróźb wobec Chin, Trump nadal zwiększa presję na inne kraje. Potencjalne cła na import z Meksyku i Kanady, które mogą osiągnąć 25%, zwiększają napięcia. Eksperci twierdzą, że takie środki mogą spowolnić globalny handel, pogłębiając istniejącą niepewność.

Prognoza

Rynki azjatyckie pozostają pod presją, równoważąc optymizm dotyczący inicjatyw technologicznych z obawami o rosnące napięcia handlowe. Inwestorzy skupiają się na tym, co zrobią USA i Chiny oraz czy inicjatywy dużych firm, takich jak SoftBank i OpenAI, mogą wesprzeć odporność rynku. W miarę narastania napięć rynki prawdopodobnie pozostaną niestabilne, czekając na wynik polityki handlowej i decyzje głównych graczy gospodarczych.

Rynki w oczekiwaniu: wzrost dolara, spadek cen ropy

Rynki finansowe wykazują ostrożność w obliczu nadchodzących decyzji banków centralnych i globalnych zagrożeń gospodarczych. Dolar nadal się umacnia, podczas gdy rynki towarowe pozostają pod presją, co odzwierciedla nerwowość uczestników.

Dolar kontra jen: oczekiwania wzmacniają pozycje

Amerykańska waluta osiągnęła tygodniowy szczyt w stosunku do jena, wzrastając do 156,76. Wzrost ten jest związany z oczekiwaniami na decyzję Banku Japonii, który w piątek może podnieść stopę o 25 punktów bazowych. Inwestorzy już uwzględnili to w notowaniach, ale uwaga skupia się na oświadczeniu regulatora, które może zapewnić więcej wglądu w przyszły kurs polityki pieniężnej.

Banki centralne: uwaga skupiona na Norwegii

W czwartek Norges Bank ma ogłosić swoją decyzję w sprawie stóp procentowych. Eksperci spodziewają się, że norweski bank centralny nie zmieni kluczowych parametrów, co wskazuje, jak mniejsze gospodarki reagują na globalne wyzwania.

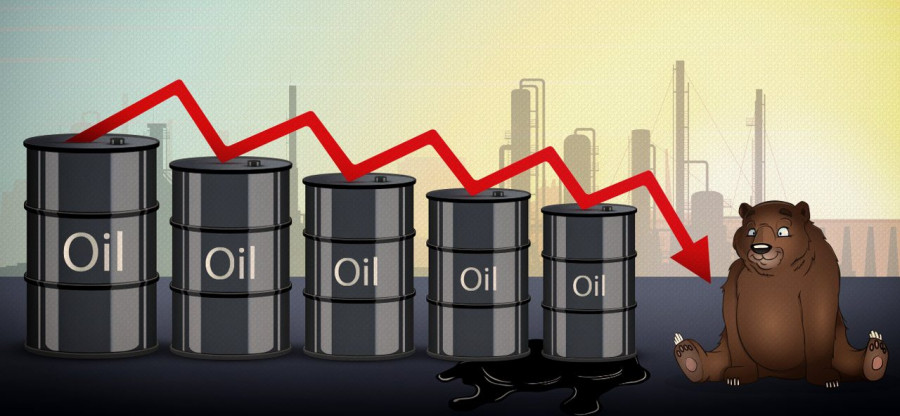

Rynki towarowe: cła uderzają w ropę

Światowe ceny ropy spadły w związku z groźbą wprowadzenia nowych ceł przez Donalda Trumpa. Propozycja nałożenia dodatkowych ceł podsyciła obawy o spowolnienie globalnego wzrostu gospodarczego, co z kolei może zmniejszyć popyt na energię.

- Ropa Brent spadła o 0,41% do 78,68 USD za baryłkę;

- Ropa WTI spadła o 0,45% do 75,10 USD za baryłkę.

Uczestnicy rynku są zaniepokojeni wpływem potencjalnych ograniczeń handlowych na globalne łańcuchy dostaw i dynamikę popytu.

Złoto pozostaje stabilne

Pośród zmienności na rynkach walutowych i towarowych, cena spot złota pozostaje stabilna. Uncja tego szlachetnego metalu nadal kosztuje 2754,49 USD. Ta liczba odzwierciedla ostrożne zachowanie inwestorów, którzy postrzegają złoto jako bezpieczne aktywa w przypadku zwiększonej niestabilności.

Rynki znajdują się w stanie oczekiwania, analizując wpływ zarówno decyzji monetarnych, jak i możliwych zmian taryf. Uwaga nadal skupia się na działaniach banków centralnych, zwłaszcza Banku Japonii, a także na kolejnych krokach administracji Trumpa.

W przypadku rynków towarowych kluczowymi czynnikami będą dane dotyczące podaży i popytu, a także rozwój negocjacji handlowych. Dopóki inwestorzy pozostaną ostrożni, zmienność może utrzymywać się przez cały tydzień.