- Kontrakty terminowe na ropę Brent spadają w czwartek o ponad 5%, ponieważ rynki zaczęły unikać ryzyka po ogłoszeniu przez USA taryf przekraczających wcześniejsze oczekiwania. Inwestorzy z niecierpliwością czekają na spotkanie

Autor: Anna Zotova

14:31 2025-04-03 UTC+2

2

Pod koniec wczorajszej sesji amerykańskie indeksy giełdowe zakończyły dzień na plusie: S&P 500 wzrósł o 0,67%, Nasdaq 100 zyskał 0,87%, a Dow Jones wzrósł o 0,56%. Jednak cła Donalda TrumpaAutor: Jakub Novak

12:27 2025-04-03 UTC+2

2

Bitcoin i Ethereum odnotowały wzrosty jeszcze przed decyzją Donalda Trumpa i ogłoszeniem nowych ceł, jednak później presja na aktywa ryzykowne wyraźnie wzrosła. Trudno powiedzieć, że ogłoszone taryfy bezpośrednio wpłynęłyAutor: Miroslaw Bawulski

08:47 2025-04-03 UTC+2

0

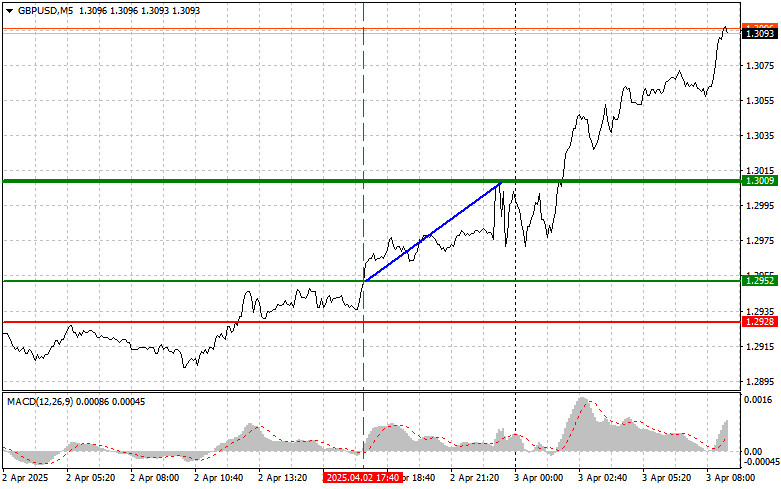

- Analiza transakcji i wskazówki dotyczące handlu GBP/USD Test 1,2952 zbiegł się ze wzrostem wskaźnika MACD powyżej poziomu zera, co wywołało sygnał kupna funta i spowodowało wzrost w kierunku docelowego poziomu

Autor: Jakub Novak

08:47 2025-04-03 UTC+2

2

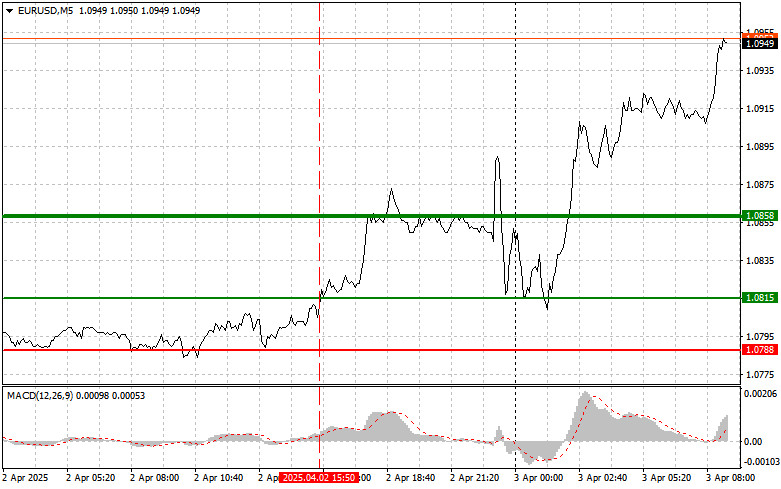

Analiza transakcji i wskazówki dotyczące handlu EUR/USD Test 1,0815 nastąpił, gdy wskaźnik MACD wzrósł znacznie powyżej poziomu zera, co ograniczyło potencjał wzrostowy pary. Z tego powodu postanowiłem nie kupować euroAutor: Jakub Novak

08:47 2025-04-03 UTC+2

2

Prognoza

Cła w wysokości 500% mogą uderzyć w sektor ropy naftowej. Jak nowa wojna handlowa USA może wpłynąć na ceny energii?

Globalny rynek ropy i gazu znalazł się w centrum napięć geopolitycznych i sankcyjnych. Na pierwszy plan wysuwa się groźba wprowadzenia przez Stany Zjednoczone nowych ograniczeń, w tym zapowiadanych wtórnychAutor: Anna Zotova

14:01 2025-04-02 UTC+2

2

- Analiza fundamentalna

Rynki mogą zareagować na nowe cła USA wzrostem — ale pod jednym warunkiem... (Możliwy spadek GBP/USD i wzrost USD/CAD)

Nadszedł dzień, który Donald Trump nazwał "Dniem Wyzwolenia". Rynki przygotowują się na wprowadzenie przez USA kompleksowych i szeroko zakrojonych ceł wobec partnerów handlowych oraz na potencjalne środki odwetowe ze stronyAutor: Pati Gani

11:39 2025-04-02 UTC+2

1

Flagowa kryptowaluta zatrzymała się w miejscu, próbując ustabilizować się po ostatnim spadku, jednak jest za wcześnie, by mówić o trwałym powrocie do trendu wzrostowego. Obecnie BTC przyjmuje postawę wyczekującą, obserwującAutor: Larisa Kolesnikova

10:23 2025-04-02 UTC+2

2

Na strach jest już za późno. Na rynku krążą pogłoski, że Biały Dom może wprowadzić uniwersalne 20% cło zamiast ceł wzajemnych — co podniosłoby średnią stawkę celną do najwyższego poziomuAutor: Marek Petkovich

10:19 2025-04-02 UTC+2

0