Piața bursieră din SUA a încheiat ziua de marți pe un teritoriu negativ, indicele Dow Jones Industrial Average scăzând pentru a noua sesiune consecutivă. Acest lucru reflectă prudența investitorilor în așteptarea anunțului de politică monetară al Rezervei Federale.

Vânzările de retail din SUA au crescut mai rapid decât se aștepta în noiembrie, datorită unei creșteri notabile a achizițiilor auto. Acest lucru arată că impulsul economic de bază este stabil, în ciuda presiunilor inflaționiste continue.

Investitorii privesc cu nerăbdare declarația Fed-ului de miercuri, care este probabil să confirme o reducere a ratei cu 25 puncte de bază. Totuși, principalul punct de interes va fi o actualizare a prognozei economice și comentariile președintelui Fed, Jerome Powell. Aceste date vor ajuta la înțelegerea determinării băncii centrale de a reduce ratele în 2025.

Situația economică, în ciuda provocărilor actuale, arată reziliență. Inflația rămâne ridicată, ceea ce ar putea forța Fed să fie precaută în ritmul relaxării monetare. Investitorii iau în considerare și perspectiva unor măsuri de stimulare din partea noii administrații Trump, care ar putea provoca noi creșteri de prețuri.

Într-o economie puternică și riscuri persistente de inflație, Fed va trebui să găsească un echilibru între sprijinirea creșterii economice și monitorizarea stabilității prețurilor.

Indicii bursieri din SUA au arătat dinamici negative marți:

Deși indicele Nasdaq a înregistrat maxime record luni, iar S&P 500 arată o creștere impresionantă de 27% de la începutul anului, Dow Jones continuă să fie sub presiune. A noua zi consecutivă de scădere a devenit cea mai lungă perioadă de declin din februarie 1978.

Randamentele titlurilor de stat au rămas volatile pe parcursul zilei, reflectând îngrijorările investitorilor cu privire la viitorul anunț agresiv al Fed. Reducerea anticipată a ratei ar putea fi însoțită de semnale de precauție suplimentară.

Aproape toate cele 11 sectoare cheie ale S&P 500 au încheiat ziua pe roșu. Sectorul industrial (.SPLRCI) a condus declinul, pierzând 0,9%. Cu toate acestea, sectorul discreționar a ieșit în evidență, crescând cu 3,6%.

Câștigurile sectorului au fost conduse de Tesla (TSLA.O), care a crescut datorită prognozelor îmbunătățite de la Mizuho și Wedbush. Ambii analiști și-au crescut țintele de preț pentru companie la $515, mult peste nivelurile anterioare.

Indicele de Volatilitate CBOE (.VIX), cunoscut drept "indicatorul de frică" al Wall Street-ului, a crescut peste 15 pentru prima dată în trei săptămâni, închizând la 15,87. Acesta este cel mai ridicat nivel din 21 noiembrie.

Indicele Russell 2000 (.RUT), un indice al companiilor cu capitalizare mică, a scăzut cu 1,2%. Aceste companii sunt în mod tradițional mai sensibile la schimbările ratelor dobânzilor, făcându-le mai vulnerabile în actualul mediu de piață.

Piețele financiare continuă să arate volatilitate alimentată de așteptările privind deciziile Rezervei Federale. Investitorii urmăresc cu atenție semnalele despre viitoarea direcție a politicii monetare, ceea ce adaugă neliniști în tranzacționare.

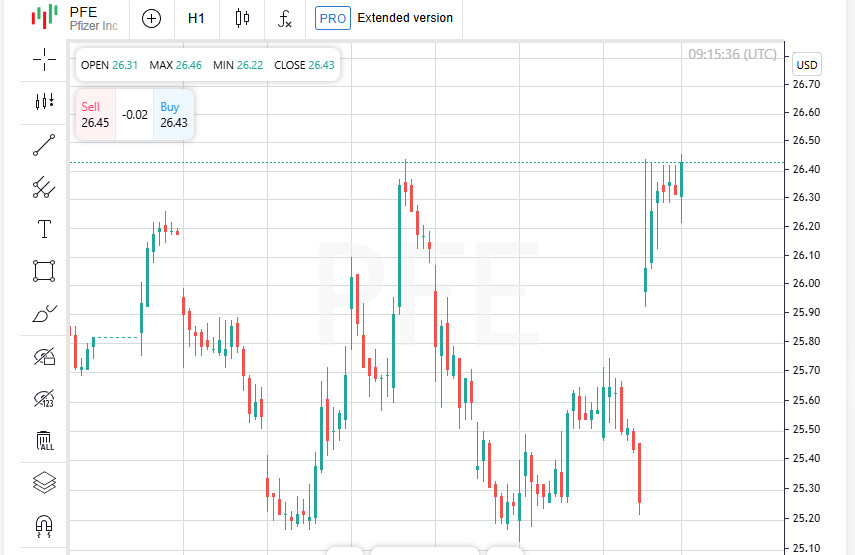

Acțiunile Pfizer (PFE.N) au crescut cu 4,7% după ce au publicat estimările de profit pentru 2025. În ciuda așteptărilor prudente ale pieței, rezultatele producătorului de medicamente au fost în conformitate cu estimările analiștilor de pe Wall Street, determinând o reacție pozitivă din partea investitorilor.

La Bursa de Valori din New York (NYSE), numărul de acțiuni care au încheiat ziua în scădere a fost de aproape trei ori mai mare decât cel al celor care au avansat (un raport de 2,77 la 1). Pe Nasdaq, situația a fost ușor mai puțin dramatică, dar tot în favoarea declinului - 1,79 la 1.

Piața continuă să arate o divergență în sentiment:

Aceste date indică instabilitate și dualitate în sentimentul investitorilor, cu unele active atingând maxime istorice, în timp ce altele se confruntă cu o presiune semnificativă.

Volumul de tranzacționare pe bursele din SUA marți a fost de 16,17 miliarde de acțiuni, ceea ce este semnificativ mai mare decât media de 14,11 miliarde de acțiuni din ultimele 20 de zile de tranzacționare. Această creștere a activității reflectă tensiunea în așteptarea deciziei Rezervei Federale.

Piața criptomonedelor de asemenea nu a rămas deoparte: Bitcoin și-a actualizat maximele istorice. Între timp, randamentele Trezoreriei SUA au rămas constante, sugerând o oarecare reținere în așteptarea reducerii agresive anticipate de Fed.

Indicele Dow Jones Industrial Average a încheiat a noua sesiune consecutivă pe minus, cea mai lungă serie de pierderi din 1978. Scăderea prelungită continuă să amintească pieței de dificultățile cu care se confruntă acțiunile de top.

Paul Nolte, strateg principal și consultant în managementul activelor la Murphy & Sylvest, a descris mediul de piață actual ca fiind o "pauză temporară". El a declarat:

"Piața planează în jurul maximelor istorice, dar observăm o divergență clară între acțiunile de creștere și cele de valoare, și între capitalurile mari și cele mici. Aceleași tendințe au fost prezente mai devreme în anul și reapar în ultimele zile de tranzacționare din 2024." Piața financiară este în prezent la un punct de echilibru între incertitudinea în politica monetară și speranțele de creștere ulterioară. Investitorii urmăresc cu atenție rezultatele reuniunii Fed pentru a determina strategia viitoare.

Această săptămână a devenit una cheie pentru politica monetară globală: pe lângă Rezerva Federală a SUA, băncile centrale din Japonia, Marea Britanie, Suedia și Norvegia vor organiza ședințe.

Se așteaptă ca Bank of Japan, Bank of England și Bank of Norway să mențină parametrii de politică actuali, lăsând dobânzile neschimbate;

În schimb, Riksbank (Suedia) este așteptată să reducă ratele pentru a sprijini economia în încetinire.

Aceste decizii, împreună cu rezultatele reuniunii Fed, vor avea un impact semnificativ asupra piețelor financiare globale, stabilind direcția pentru lunile următoare.

Membrii Comitetului Federal pentru Piețe Deschise au început o reuniune de două zile marți, care se va încheia miercuri. Majoritatea experților și participanților la piață sunt de acord că regulatorul va reduce rata de bază cu 25 de puncte de bază.

Cu toate acestea, nu doar reducerea ratei în sine va fi un eveniment important. Investitorii așteaptă publicarea documentului însoțitor - Rezumatul Proiecțiilor Economice (SEP). Acest raport poate oferi indicii asupra planurilor Fed pentru anul viitor, în special în contextul inflației ridicate și a datelor economice solide care permit menținerea unei politici monetare stricte.

Robert Pavlik, manager senior de portofoliu la Dakota Wealth, consideră că reducerea actuală a ratei de către Fed este un pas dictat atât de așteptările pieței, cât și de angajamentele proprii ale regulatorului.

"Reducerea ratei este deja inclusă în preț. Fed ar fi trebuit să acționeze în cadrul promisiunilor sale anterioare, având în vedere consensul pieței," a remarcat el.

În continuare, conform lui Pavlik, Fed va întrerupe cel mai probabil acțiunile sale pentru a aștepta semnale mai clare despre încetinirea inflației.

Deciziile Rezervei Federale a SUA și ale altor bănci centrale vor stabili direcția economiei globale pe fondul îngrijorărilor în creștere privind volatilitatea prețurilor și diferența de creștere între piețele dezvoltate și cele emergente.

Investitorii din întreaga lume urmăresc cu atenție întâlnirile, recunoscând că se conturează acum condițiile care vor influența dinamica pieței și strategia de politică monetară în 2025.

Ultimul raport privind vânzările cu amănuntul din SUA a depășit estimările analiștilor, demonstrând puterea economiei americane. Acest rezultat confirmă că cheltuielile consumatorilor continuă să stimuleze creșterea, în ciuda presiunilor inflaționiste și a înăspririi monetare.

În același timp, China, a doua economie ca mărime din lume, a arătat o slăbire pronunțată a vânzărilor cu amănuntul. Datele slabe au trimis un semnal îngrijorător către piețele globale, subliniind că redresarea cererii din China se confruntă cu obstacole semnificative.

Contrastul dintre reziliența consumatorului american și încetinirea cererii chineze amplifică îngrijorările privind dezechilibrele din economia globală. Dacă cererea internă din SUA continuă să susțină creșterea, acest lucru ar putea compensa parțial slăbirea cererii globale, dar perspectivele pe termen lung depind de redresarea piețelor asiatice.

Experții avertizează că situația actuală necesită o abordare echilibrată din partea băncilor centrale globale, deoarece datele puternice în unele regiuni nu pot neutraliza tendințele negative din altele.

Indiciile bursiere europene au atins marți cele mai scăzute niveluri din ultimele două săptămâni. Căderea a fost resimțită cel mai puternic în sectoarele energetic și sanitar, care au fost sub presiune pe fondul așteptărilor de decizii ale băncilor centrale și al datelor economice slabe din China.

Datele slabe din China, un motor esențial al cererii, au sporit preocupările privind creșterea economică globală, afectând sentimentul investitorilor din întreaga lume.

Piața obligațiunilor din SUA a reacționat, de asemenea, cu precauție. Randamentul obligațiunilor de trezorerie pe 10 ani a scăzut la 4.395%, retrăgându-se dintr-un maxim al ultimelor trei săptămâni înregistrat cu o zi înainte.

Aceste mișcări reflectă așteptările participanților la piață înaintea întâlnirii Fed, care ar putea fi evenimentul cheie al săptămânii.

Acest săptămână promite a fi una agitată pentru piețele globale, pe măsură ce participanții așteaptă deciziile Fed, ale Bank of England și ale altor autorități de politici monetare. În același timp, datele negative din China sporesc incertitudinea, adăugând presiune pe piețele deja volatile.

Investitorii vor urmări cu atenție declarațiile suplimentare ale băncilor centrale, care ar putea oferi mai multă claritate cu privire la viitoarea politică pe fondul slăbirii cererii globale.

Moneda americană a înregistrat o ușoară creștere față de un coș de valute globale după publicarea datelor privind vânzările cu amănuntul care au depășit așteptările, ceea ce a întărit încrederea că economia SUA își menține ritmul. Cu toate acestea, participanții la piață continuă să evalueze posibilitatea unei reduceri mai graduale a ratei de către Federal Reserve anul viitor.

Bitcoin și-a reînnoit maximele record pe fondul creșterii interesului investitorilor și a discuțiilor despre crearea unei rezerve strategice de bitcoin în Statele Unite, propusă de președintele ales Donald Trump.

Aceste variații evidențiază rolul în creștere al criptomonedelor în economia globală, deși volatilitatea rămâne semnificativă.

Prețurile petrolului mondial au scăzut, reacționând la date economice slabe din Germania și China, care au amplificat îngrijorările legate de o încetinire a cererii globale.

Datele ridică din nou întrebări despre echilibrul pieței globale de petrol, unde perspectivele unei reveniri a cererii sunt confruntate cu instabilitatea economică.

Prețurile aurului au scăzut pe fondul unui dolar mai puternic și a așteptărilor unei reduceri modeste a ratei de către Federal Reserve anul viitor, reducând atractivitatea metalului ca activ sigur.

Piața metalelor rămâne strâns legată de dolarul american, ceea ce face ca aurul să fie sensibil la schimbările din politica Fed.

Piețele financiare sunt mixte, cu creșteri pentru dolar și criptomonede, în timp ce prețurile petrolului și aurului sunt în scădere. În contextul incertitudinii continue din economia globală, investitorii continuă să monitorizeze politicile băncilor centrale și indicatorii economici cheie.

Recenziile analitice InstaSpot vă vor face pe deplin conștient de tendințele pieței! Fiind client InstaSpot, vi se oferă un număr mare de servicii gratuite pentru tranzacționare eficientă.