События конца недели, похоже, расставят все на свои места. Доллар возвращается на север, а место евро все еще на юге. Рецессия в США закончилась, так толком и не начавшись, а ястребы ЕЦБ слишком высоко взлетать не собираются, дабы не навредить и без того чахлой экономике.

Тем не менее настрой остается боевой – насколько это возможно. Выглядит все это немного странно. ЕЦБ в своем заявлении подразумевал, что рассматривает стоимость заимствований как быстро приближающуюся к часто упоминаемой нейтральной процентной ставке. При этом считает нужным еще больше повысить свои базовые процентные ставки в ближайшие месяцы.

Все-таки европейский регулятор остается на стороне экономики, а резкое повышение ставки больше похоже на выполнение роли догоняющего.

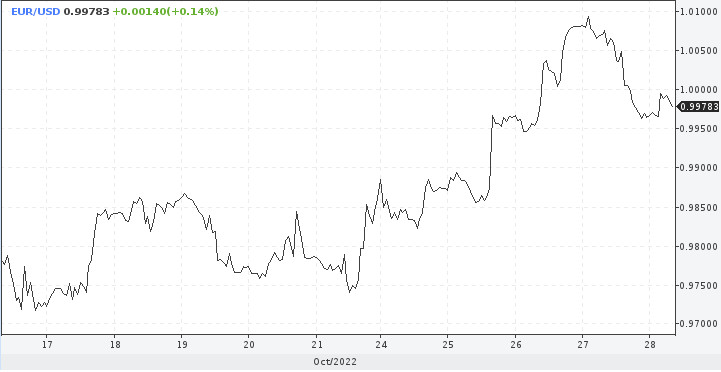

Риторика ЕЦБ была менее ястребиной, и широко распространенные признаки сокращения экономики еврозоны согласуются с меньшим повышением ставки – на 50 базисных пунктов в декабре, особенно если инфляция хоть немного снизится. Для евро это умеренный негатив. Пара EUR/USD откатилась от паритета после новостей с заседания регулятора. Есть риск возвращения котировки в рамки 0,9800.

В целом же последние события сделали маловероятной цель 0,9300 по евро на конец года.

Решение ЕЦБ можно рассмотреть и с другой стороны. Нельзя не отметить тот факт, что мировые Центробанки начали тяготеть к замедлению темпов повышения ставок. На этой неделе таким образом поступил Банк Канады, а до него – Резервный Банк Австралии. В четверг намек поступил от ЕЦБ, и, похоже, что и ФРС туда же.

Члены американского регулятора недавно дали понять, что после повышения ставки на 75 базисных пунктов на заседании 3 ноября рынки получат сигнал на последующее замедление темпов.

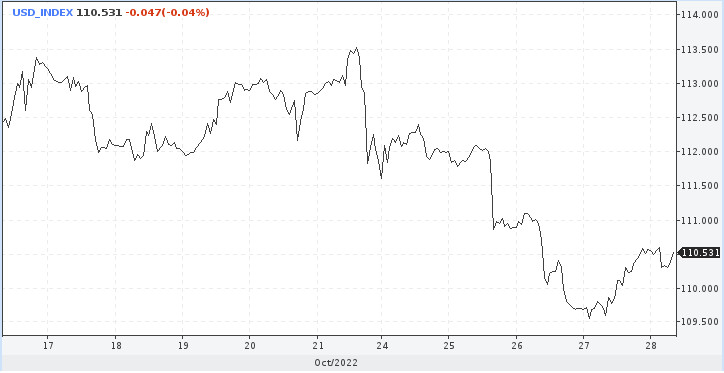

Как это воспримет доллар? Вряд ли спокойно, его резкое падение в рамках этой недели уже показало, насколько сильно беспокоят американскую валюту такого рода новости. В четверг индекс доллара отскочил от 3-недельных минимумов.

Следующая неделя станет определяющей. Если ожидания рыночных игроков подтвердятся и ЦБ перейдет к более тонкой настройке, появится повод для коррекции доллара, ралли которого идет на протяжении полутора лет.

Есть ли повод беспокоиться?

Базовый уровень инфляции в США вырос в сентябре до 6,6% с 6,3%. При этом общий уровень инфляции остается стабильно высоким, на уровне 8,2% в годовом исчислении. Все еще повышенное ценовое давление означает, что Федрезерв должен быть далек от прекращения борьбы с инфляцией. Логичным выглядит повышение еще 150 базисных пунктов, конечная ставка должна достичь диапазона 4,5% и 4,75% к началу 2023 года.

Этого достаточно, чтобы вызвать еще больший спад потребительских расходов, постоянно снижая инфляцию. Вместе с тем экономика будет двигаться к умеренной рецессии в начале следующего года. А может быть, и не будет.

Свежая порция данных показала, что экономика вернулась к росту благодаря результатам третьего квартала, которые вывели ее из технической рецессии. Однако ей все еще приходится бороться с рядом растущих препятствий, включая влияние политики ФРС по процентным ставкам, что делает возобновление замедления весьма вероятным в ближайшие месяцы.

Показатель ВВП впервые в этом году был положительным в третьем квартале, когда ВВП вырос на 2,6% по сравнению с предыдущим кварталом. Это более чем компенсировало падение на 0,6% по сравнению с предыдущим кварталом и фактически положило конец технической рецессии, начавшейся с нового года, считают аналитики.

Отдельные компоненты экономики радуют, а другие выглядят слабо. Рынок жилья был одним из первых, кто отреагировал на агрессивное повышение ставки ФРС. Розничные продажи также ослабли в связи со снижением спроса, особенно на товары для дома. Это способствует значительному накоплению запасов в магазинах обычных товаров и снижению инвестиций в складские запасы среди ритейлеров.

Рост в третьем квартале впечатлил, но экономика все чаще сталкивается с растущими препятствиями как внутри страны, так и за ее пределами. Их как минимум три: энергетический кризис в Европе, экономические потрясения в Китае, повышение процентных ставок ФРС.

Напомним, американский регулятор повышал свои процентные ставки пять раз с марта и в сентябре предупредил, что верхним пределом диапазона ставок по федеральным фондам, вероятно, выступит 4,5% к концу года. В новом году это будет 4,75%.

«Растущие затраты по займам во всей экономике и сильный доллар создают мощный встречный ветер. В то же время слабые внешние условия усиливают риски замедления роста», – комментируют в ING.

Несмотря на то что США удалось выйти из технической рецессии, это вовсе не говорит о полной победе. Ситуация очень нестабильная, а рецессия как непрошеный гость может быстро вернуться, и не важно, хочет ли ее кто-то видеть.

Таким образом, спад в США в начале следующего года – вовсе не пугалки, а вполне обоснованная реальность.

Текущая ситуация

Индекс доллара вернулся выше 110,00, что порадовало покупателей, поскольку до этого состоялся прокол важной опоры. Ситуация вновь оказалась на стороне американца, активизировав его защитные функции.

Рынок акций США выглядит слабым, квартальная отчетность не позволяет сохранить позитивные настроения инвесторам.

ФРС тоже на следующей неделе должен поднять монетарную планку до 4%. Поскольку ЕЦБ в роли догоняющего и с этой ролью ему будет справиться очень тяжело, а точнее не удастся вовсе, то возврат евро выше паритета выглядит временным явлением, как и в целом затянувшаяся коррекция индекса доллара.

Если, конечно, не произойдет форсмажора и Федрезерв 3 ноября не сообщит о намерении сократить темпы повышения ставки в дальнейшем.

В пятницу ключевым событием станут данные по ценам в США, включая публикацию индекса стоимости занятости за третий квартал. Любой приятный сюрприз со стороны показателей позитивно отразится на стоимости доллара.

Экономисты ING предполагают, что область 110,00 все-таки в конечном итоге окажется поддержкой для индекса доллара.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.