เมื่อวันศุกร์ที่ผ่านมา ดัชนีสำคัญของวอลล์สตรีทปิดการซื้อขายด้วยการเพิ่มขึ้นอย่างแข็งแกร่ง ส่งผลให้ผลการบวกในสัปดาห์นี้ นักลงทุนนั้นพึงพอใจกับตัวชี้วัดทางเศรษฐกิจที่แสดงถึงกิจกรรมที่มั่นคงในเศรษฐกิจที่ใหญ่ที่สุดของโลก

พฤศจิกายนได้นำมาซึ่งจุดสูงสุดในรอบ 31 เดือนของตัวชี้วัดกิจกรรมทางธุรกิจ ตัวขับเคลื่อนหลักของการมองโลกในแง่ดีคือการคาดหวังถึงการผ่อนคลายทางการเงินและการลดภาษีที่เป็นไปได้ ซึ่งความคาดหวังเหล่านี้เกี่ยวพันกับการเปลี่ยนแปลงทิศทางทางการเมืองที่ Donald Trump สัญญาจะดำเนินการหลังเข้ารับตำแหน่งปีหน้า

ภายใต้ความเชื่อมั่นในตลาดภายในประเทศที่เติบโต ดัชนี Russell 2000 (.RUT) ซึ่งเน้นที่หุ้นของบริษัทขนาดเล็กกลายเป็นผู้นำที่โดดเด่น เมื่อวันศุกร์ที่ผ่านมา ดัชนีนี้เพิ่มขึ้น 1.8% และในสัปดาห์นี้ การเติบโตมีจำนวนรวมที่น่าประทับใจถึง 4.3% ส่งผลให้ดัชนีบรรลุจุดสูงสุดในช่วงไม่กี่สัปดาห์ที่ผ่านมา

อย่างไรก็ตาม ไม่ใช่ทุกบริษัทที่จะสามารถทำให้ผู้ถือหุ้นพึงพอใจได้ หุ้นของ Alphabet (GOOGL.O) ยังคงลดลงต่อเนื่อง สูญเสียอีก 1.7% หลังจากที่ลดลงไป 4% ในวันพฤหัสบดี สาเหตุมาจากแถลงการณ์ของกระทรวงยุติธรรมสหรัฐฯ ที่กล่าวหาบริษัทยักษ์ใหญ่ด้านเทคโนโลยีในเรื่องการผูกขาดตลาดค้นหาออนไลน์ Nvidia (NVDA.O) ผู้นำด้าน AI ก็ลดลง 3.2% หลังจากการซื้อขายที่ผันผวน ความผันผวนเกิดขึ้นหลังจากนักลงทุนเผยการแนะนำรายไตรมาสที่หลากหลาย

ท่ามกลางการเพิ่มขึ้นของ S&P 500 ดัชนีมูลค่า (.IVX) เพิ่มขึ้น 0.78% สะท้อนถึงการเปลี่ยนแปลงของความเชื่อมั่นของนักลงทุน บริษัทที่มุ่งเน้นความมั่นคงระยะยาวเริ่มดึงดูดความสนใจมากกว่าหุ้นที่เน้นการเติบโตแบบดั้งเดิม (.IGX)

Mark Hackett หัวหน้าฝ่ายวิจัยการลงทุนที่ Nationwide กล่าวว่า "เรากำลังเห็นการเปลี่ยนแปลงผู้นำจากเทคโนโลยีไปสู่สินทรัพย์ที่หลากหลายกว่า ซึ่งแสดงให้เห็นได้จากประสิทธิภาพของดัชนีระดับกลุ่มเล็กและความแข็งแกร่งของหุ้นที่มีมูลค่า"

ความรู้สึกเติบโตบนวอลล์สตรีทให้พื้นฐานสำหรับความมองโลกในแง่ดี แม้ว่าความเสี่ยงของความผันผวนยังคงอยู่ นักลงทุนยังคงให้ความสนใจกับเหตุการณ์เศรษฐกิจและองค์กรหลักที่จะเป็นตัวกำหนดโทนของตลาดในอีกไม่กี่สัปดาห์ข้างหน้า

ดัชนีหลักทุกตัวของวอลล์สตรีทปิดวันเพิ่มขึ้นเมื่อวันศุกร์ โดยได้รับแรงหนุนจากความรู้สึกบวกของนักลงทุน ดัชนี Dow Jones Industrial Average (.DJI) เพิ่มขึ้น 426.16 จุด หรือ 0.97% ปิดที่ 44,296.51 ดัชนี S&P 500 (.SPX) เพิ่มขึ้น 20.63 จุด หรือ 0.35% ปิดที่ 5,969.34 และ Nasdaq Composite (.IXIC) เพิ่มขึ้น 31.23 จุด หรือ 0.16% ปิดที่ 19,003.65

ในบรรดาภาคส่วนของ S&P 500 ภาคอุตสาหกรรม (.SPLRCI) แสดงให้เห็นกำไรสูงสุดเพิ่มขึ้น 1.36% ขณะเดียวกัน ภาคการจัดหาผู้บริโภค (.SPLRCL) แสดงผลลัพธ์ที่แย่ที่สุด ลดลง 0.69%

ตลาดจบสัปดาห์ด้วยโน้ตที่เป็นบวก: ดัชนี S&P 500 เพิ่มขึ้น 1.68% Nasdaq เพิ่ม 1.73% และ Dow แสดงการเพิ่มขึ้น 1.96% ผลลัพธ์เช่นนี้เสริมสร้างความเชื่อมั่นของนักลงทุนในความมั่นคงของเศรษฐกิจและสนับสนุนความมองโลกในแง่ดีโดยรวมในตลาด

นักลงทุนยังคงติดตามนโยบายของธนาคารเฟดอย่างใกล้ชิด สถานการณ์มีการสลับระหว่างการหยุดชั่วคราวและการลดอัตราดอกเบี้ยที่เป็นไปได้ ซึ่งเนื่องจากความคาดหวังเกี่ยวกับผลกระทบของโครงการของ Donald Trump ต่อเงินเฟ้อ อัตราส่วน 59.6% บ่งชี้ว่าเฟดจะตัดสินใจลดอัตราดอกเบี้ยลง 25 เบสพอยต์ในเดือนธันวาคมตามเครื่องมือ FedWatch ของ CME Group ความเคลื่อนไหวนี้อาจเป็นตัวเร่งการเพิ่มขึ้นของตลาดต่อไปได้

หุ้นของ Gap Inc. (GAP.N) พุ่งขึ้น 12.8% หลังจากบริษัทออกแนวโน้มเชิงบวก บริษัทแม่ของ Old Navy เพิ่มประมาณการผลประกอบการตลอดปีหลังจากรายงานการเริ่มต้นฤดูกาลวันหยุดที่แข็งแกร่ง บ่งชี้ให้นักลงทุนเห็นว่าความต้องการของผู้บริโภคยังคงแข็งแกร่ง

ดัชนีที่เพิ่มขึ้นและข่าวบวกจากบริษัทต่าง ๆ บ่งชี้ว่าตลาดอาจมีโอกาสที่จะเพิ่มขึ้นต่อไป แต่ความไม่แน่นอนเกี่ยวกับการตัดสินใจของ Fed ยังคงเป็นปัจจัยเสี่ยงที่สำคัญ ในอีกไม่กี่สัปดาห์ข้างหน้า ความสนใจก็จะมุ่งไปที่ข้อมูลการใช้จ่ายของผู้บริโภคและสัญญาณจากธนาคารกลาง ซึ่งอาจจะกำหนดแนวโน้มสำหรับที่เหลือของปีนี้

Intuit (INTU.O) เจ้าของบริการที่ได้รับความนิยมอย่าง TurboTax กำลังอยู่ภายใต้แรงกดดัน ในวันพฤหัสบดี บริษัทได้ปล่อยแนวทางรายได้และกำไรสำหรับไตรมาสที่สองซึ่งต่ำกว่าที่ Wall Street คาดการณ์ไว้ ดังนั้นหุ้นจึงร่วงลงถึง 5.7% ในการซื้อขายของวันศุกร์

ที่ New York Stock Exchange (NYSE) ผู้ที่ได้ประโยชน์มีจำนวนมากกว่าผู้ที่เสียประโยชน์ในอัตราส่วน 3.2 ต่อ 1 บ่งชี้ถึงบรรยากาศเชิงบวกที่ครอบงำ การแลกเปลี่ยนยังได้โพสต์จุดสูงสุดใหม่ 532 ที่และจุดต่ำสุดใหม่เพียง 41 ซึ่งยืนยันว่าหลายบริษัทกำลังเพิ่มขึ้น

Nasdaq ก็อยู่ในสถานการณ์ที่ดีเช่นกัน โดยมีหุ้น 3,076 ตัวยุติวันด้วยสถานะบวกและ 1,271 ตัวยุติในสถานะลบ อัตราส่วนของหุ้นที่เพิ่มขึ้นต่อหุ้นที่ลดลงคือ 2.42 ต่อ 1

S&P 500 โพสต์จุดสูงสุดใหม่ 52 สัปดาห์ 83 ที่ และจุดต่ำสุดใหม่เพียงหนึ่งที่ Nasdaq Composite โพสต์จุดสูงสุดใหม่ 179 ที่และจุดต่ำสุดใหม่ 85 ที่

แม้จะมีการปรับปรุงในสถานการณ์ตลาดโดยรวม แต่ปริมาณการซื้อขายบนตลาดหลักทรัพย์สหรัฐมีจำนวน 13.49 พันล้านหุ้น ซึ่งต่ำกว่าค่าเฉลี่ย 14.65 พันล้านหุ้นใน 20 เซสชันที่ผ่านมา การลดลงของกิจกรรมอาจเนื่องจากความคาดหวังต่อข้อมูลเศรษฐกิจที่สำคัญและการตัดสินใจของ Federal Reserve

ตลาดยังคงแสดงสัญญาณของความแข็งแกร่ง แต่การคาดการณ์ที่อ่อนแอจากบริษัทบางแห่งเช่น Intuit ชี้ให้เห็นถึงความเสี่ยงที่ยังคงอยู่อย่างต่อเนื่อง ในอีกไม่กี่วันข้างหน้า ผู้เข้าร่วมตลาดจะเน้นไปที่ผลประกอบการของบริษัทและข้อมูลเศรษฐกิจมหาฐาน ซึ่งอาจกำหนดทิศทางในอนาคต

ความสนใจในตลาดกำลังอยู่ที่ผู้บริโภคอเมริกันและภาคค้าปลีกในสัปดาห์นี้ เนื่องจาก Black Friday เป็นการเริ่มต้นฤดูกาลช้อปปิ้งในช่วงวันหยุด ช่วงนี้มักจะเป็นบททดสอบสำหรับกิจกรรมของผู้บริโภค โดยเฉพาะในช่วงเวลาที่เผชิญกับแรงกดดันจากราคาที่สูง

สัญญาณแรกจากผู้ค้าปลีกรายใหญ่แสดงภาพที่แตกต่างกัน Walmart (WMT.N) ในวันอังคารได้ปรับประมาณการขึ้นเป็นครั้งที่สามในปีนี้ โดยบ่งชี้ถึงความต้องการที่แข็งแกร่ง พร้อมกันนี้ Target (TGT.N) ทำให้ผิดหวัง: ในวันพุธ บริษัทได้รายงานการคาดการณ์ที่ลดลงสำหรับยอดขายและกำไรในช่วงฤดูกาลวันหยุด สิ่งนี้ส่งผลให้หุ้นของบริษัทลดลงถึงระดับที่ชี้ลง

ฤดูกาลช้อปปิ้งในวันหยุดจะเป็นตัวบ่งชี้สำคัญต่อสุขภาพของการใช้จ่ายของผู้บริโภค ซึ่งคิดเป็นมากกว่าสองในสามของเศรษฐกิจสหรัฐฯ แม้อัตราเงินเฟ้อจะลดลงจากระดับสูงสุดในสองปีที่ผ่านมา ราคาที่ยังคงสูงยังคงเป็นความท้าทายสำหรับนักช้อป ตามที่ Abby Roach ผู้วิเคราะห์พอร์ตจาก Allspring Global Investments กล่าว

แม้จะมีแรงกดดันจากเงินเฟ้อ ชาวอเมริกันแสดงทัศนคติที่เป็นบวกมากขึ้นในฤดูกาลช้อปปิ้งในวันหยุดนี้ ตามการสำรวจของ Morgan Stanley ที่สำรวจผู้บริโภคเกือบ 2,000 คน 35% ของผู้ตอบแบบสอบถามมีแผนจะใช้จ่ายมากขึ้นสำหรับการช้อปปิ้งในวันหยุดมากกว่าปีที่แล้ว นั่นเป็นตัวเลขที่สูงกว่าระดับในสองปีที่ผ่านมา ซึ่งเพิ่มความคาดหวังในเชิงบวกสำหรับฤดูกาลนี้

หุ้นค้าปลีกก็จะได้รับการทดสอบในฤดูกาลนี้ ในปี 2024 ภาวะของพวกเขาผสมกัน: Walmart ยังรักษาที่มั่นไว้ ในขณะที่ Target และผู้ค้าปลีกรายใหญ่อื่น ๆ บางส่วนต้องเผชิญกับความผันผวน

เทศกาล Black Friday และสัปดาห์ต่อ ๆ ไป ไม่เพียงแต่จะช่วยพลิกฟื้นศูนย์การค้าเท่านั้น แต่ยังเป็นสัญญาณที่ชัดเจนเกี่ยวกับสถานะของเศรษฐกิจและความรู้สึกของผู้บริโภคอีกด้วย ซึ่งทั้งหมดนี้จะส่งผลกระทบต่อตลาดหุ้นและการคาดการณ์กลยุทธ์ในปี 2025 อย่างแน่นอน

บริษัทค้าปลีกที่ใหญ่ที่สุดแสดงสถานการณ์ความสำเร็จที่แตกต่างกันท่ามกลางความท้าทายทางเศรษฐกิจ Walmart ซึ่งเป็นผู้นำอุตสาหกรรมตามมูลค่าตลาด ได้สิ้นสุดปี 2024 ด้วยการเพิ่มขึ้นของหุ้นมากกว่า 70% Costco Wholesale (COST.O) ก็แสดงผลลัพธ์ที่แข็งแกร่ง โดยเพิ่มขึ้น 46% ส่วนยักษ์ใหญ่ด้านออนไลน์ Amazon (AMZN.O), ที่ผสมผสานเทคโนโลยีค้าปลีกและระบบคลาวด์, ก็เพิ่มราคาหุ้นขึ้น 30%

ไม่ใช่ผู้เล่นตลาดทุกคนที่สามารถรับมือกับแรงกดดันทางเศรษฐกิจได้ หุ้นของ Dollar General (DG.N) และ Dollar Tree (DLTR.O) ลดลง 40% และ 50% ตามลำดับ โดยนักวิเคราะห์โทษว่าเป็นเพราะภาวะเงินเฟ้อที่มีผลกับผู้บริโภครายได้ต่ำซึ่งเป็นฐานลูกค้าหลักของร้านลดราคาเหล่านี้

Target (TGT.N) ก็ประสบปัญหา บริษัทที่เน้นราคาประหยัดได้สูญเสียมูลค่าไป 12% ในปีหนึ่ง นักวิเคราะห์คาดการณ์ว่าคู่แข่งได้ล่อหลอกลูกค้าที่เน้นราคาประหยัดไปแล้ว

สองภาคส่วนของดัชนี S&P 500 ซึ่งรวมถึงผู้ค้าปลีกส่วนใหญ่ ได้แสดงการเพิ่มขึ้นในระดับปานกลาง หุ้นที่เกี่ยวข้องกับบริษัทสินค้าอุปโภคบริโภคเพิ่มขึ้น 23% ในขณะที่ภาคสินค้าอุปโภคบริโภคเพิ่มขึ้น 16% ในการเปรียบเทียบ การเพิ่มขึ้นโดยรวมของ S&P 500 คือ 25%

สัปดาห์ที่กำลังจะมาถึงจะนำการประกาศรายได้ของบริษัทขนาดใหญ่มาอีกระลอก บนวาระการประชุมมีรายได้จากยักษ์ใหญ่อย่าง Best Buy (BBY.N), Macy's (M.N), Nordstrom (JWN.N) และ Urban Outfitters (URBN.O) ซึ่งข้อมูลนี้จะช่วยประเมินว่าผู้ค้าปลีกจัดการกับเทศกาลวันหยุดที่สำคัญกับอุตสาหกรรมทั้งลามได้อย่างไร

เหตุการณ์ที่สำคัญไม่แพ้กันคือการประกาศดัชนีราคาการใช้จ่ายผู้บริโภครายเดือนในวันที่ 27 พฤศจิกายน ซึ่งเป็นตัวชี้วัดที่ธนาคารกลางสหรัฐติดตามอย่างใกล้ชิด คาดว่าจะให้สัญญาณเพิ่มเติมเกี่ยวกับสถานะของเงินเฟ้อ โดยการคาดการณ์คือดัชนีจะเพิ่มขึ้น 2.3% ในแง่ของปีต่อปีในเดือนตุลาคม

ปี 2024 กลายเป็นช่วงทดสอบสำหรับผู้ค้าปลีก: ผู้นำยังคงเสริมสร้างตำแหน่งของตน ขณะที่บริษัทที่เปราะบางกว่าต้องเผชิญกับแรงกดดัน นักลงทุนติดตามผลลัพธ์ของเทศกาลวันหยุดและข้อมูลเศรษฐกิจอย่างใกล้ชิดเพื่อประเมินสิ่งที่ภาคส่วนนี้จะได้เผชิญหน้าในปี 2025

ตลาดเอเชียเริ่มสัปดาห์ด้วยแนวโน้มที่เป็นบวก หุ้นในภูมิภาคเพิ่มขึ้น และสัญญาซื้อขายล่วงหน้าบนดัชนีของสหรัฐฯ แสดงการแข็งตัว ความอ่อนแอของดอลลาร์ท่ามกลางการซื้อพันธบัตรรัฐบาลจำนวนมากดึงดูดความสนใจของผู้ค้า ซึ่งเป็นแรงขับที่สำคัญของตลาด

การแต่งตั้ง Scott Bessent ผู้จัดการกองทุนที่มีชื่อเสียงให้เป็นรัฐมนตรีคลังสหรัฐฯ ได้สร้างกระแสความมองโลกในแง่ดีในหมู่นักลงทุน คาดว่า Bessent จะทำหน้าที่เป็นสะพานเชื่อมระหว่างตลาดกับวอชิงตัน เพิ่มความเชื่อมั่นในความสามารถของเขาในการบรรเทาความปั่นป่วนในตลาด

ดัชนีของหุ้นเอเชีย-แปซิฟิกที่กว้างขวางที่สุดของ MSCI (.MIAP00000PUS) เพิ่มขึ้น 1.6% ในเช้าวันจันทร์ ขณะที่ฟิวเจอร์ส S&P 500 เพิ่มขึ้น 0.5% ใกล้กับระดับสูงสุดตลอดกาล การเคลื่อนไหวนี้เกิดขึ้นหลังจากการเพิ่มขึ้น 0.3% ในดัชนีเงินสดของ S&P 500 (.SPX) ในวันศุกร์ ก่อนที่จะมีการประกาศแต่งตั้ง

แม้จะมีการซื้อพันธบัตรรัฐบาลสหรัฐฯ อย่างมหาศาล แต่ค่าเงินดอลลาร์ก็อ่อนแอลง ดอลลาร์ตกลง 0.7% เทียบกับเยน และ 0.6% เทียบกับเงินยูโร สะท้อนการลดลง 7 จุดพื้นฐานในผลตอบแทนพันธบัตรระยะยาวของอเมริกาไปที่ 4.341%

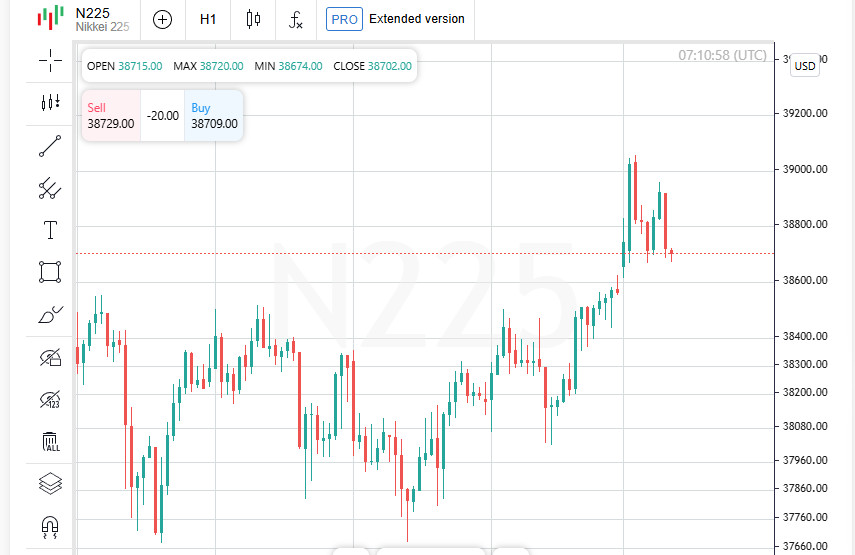

Nikkei ของญี่ปุ่น (.N225) กระโดดขึ้น 1.6% ขณะที่ Kospi ของเกาหลีใต้ (.KS11) เพิ่มขึ้น 1.5% ตลาดหลักทรัพย์ของออสเตรเลีย (.AXJO) ก็เพิ่มขึ้น 0.7% ไปที่ระดับสูงสุดใหม่เช่นกัน

ในสภาวะนี้ ตลาดจีนยังคงอยู่ในเงามืด จากคำขู่ของรัฐบาลทรัมป์ในเรื่องการปรับภาษีให้สูงขึ้นและมาตรการกระตุ้นที่อ่อนแอของปักกิ่ง นำไปสู่ความกังวลในกลุ่มนักลงทุน

เมื่อต้นสัปดาห์ ตลาดเอเชียมีความมั่นใจในเสถียรภาพของเศรษฐกิจโลก แต่ยังคงมีความเสี่ยง โดยเฉพาะเรื่องข้อจำกัดทางการค้าของจีนและนโยบายเศรษฐกิจ การแต่งตั้ง Scott Bessent ทำให้คาดหวังได้ว่าสหรัฐจะสามารถรักษาสมดุลระหว่างเสถียรภาพทางการเมืองและผลประโยชน์ตลาดได้ ซึ่งจะเป็นตัวชี้วัดสำคัญสำหรับอนาคต

ในช่วงเริ่มต้นสัปดาห์การซื้อขายใหม่ ดัชนี Hang Seng ของฮ่องกง (.HSI) เพิ่มขึ้นเล็กน้อย 0.2% แต่ blue chips ของแผ่นดินใหญ่ (.CSI300) ลดลง 0.2% สะท้อนถึงความไม่แน่นอนในความเชื่อมั่นของนักลงทุน

ตลาดคาดการณ์ว่าจะมีสัปดาห์การซื้อขายที่เงียบสงบเนื่องจากวันขอบคุณพระเจ้าซึ่งเฉลิมฉลองในสหรัฐในวันพฤหัสบดี การหยุดการซื้อขายอาจส่งผลให้สภาพคล่องลดลง ทำให้นักลงทุนต้องรอการชี้แนะเพิ่มเติม

นักลงทุนยังคงติดตามการแต่งตั้ง Scott Bessent เป็นรัฐมนตรีการคลังของ Donald Trump อย่างใกล้ชิด มุมมองของเขาต่อนโยบายเศรษฐกิจกำลังถูกอภิปรายในบริบทของการลดภาษีที่เป็นไปได้ การเก็บภาษี และนโยบายการเข้าเมืองที่เข้มงวดขึ้น

Bessent เคยกล่าวในสัมภาษณ์กับ CNBC ว่าเขาสนับสนุนการเก็บภาษีอย่างค่อยเป็นค่อยไป ในการสนทนากับ Bloomberg เขาย้ำถึงความจำเป็นในการลดหนี้สาธารณะและใน Wall Street Journal เขาเสนอมาตรการปฏิรูปภาษีและการลดกฎระเบียบ โดยให้ความสำคัญกับการกระตุ้นการปล่อยสินเชื่อธนาคารและการผลิตพลังงาน

ก่อนการแต่งตั้ง Scott Bessent เคยทำงานกับบุคคลที่มีชื่อเสียงเช่น George Soros และ Jim Chanos รวมถึงการบริหารกองทุนเฮดจ์ของตนเอง ประสบการณ์และความสัมพันธ์ของเขาทำให้เขาเป็นบุคคลสำคัญในตลาดการเงิน

ในตลาดค่าเงิน เยนญี่ปุ่นทำการซื้อขายที่ 153.76 ต่อดอลลาร์ แสดงให้เห็นการพึ่งพาผลตอบแทนจาก Treasury ตามเดิม

ยูโรสามารถฟื้นตัวมาอยู่ที่ $1.0477 หลังจากลดลงสู่จุดต่ำสุดในรอบสองปีเมื่อวันศุกร์ ($1.03315) สเตอร์ลิงยังแข็งค่าขึ้น เพิ่มขึ้น 0.5% มาอยู่ที่ $1.2592 หลังจากลดลงสู่ $1.2475 เมื่อวันศุกร์ ซึ่งเป็นระดับต่ำสุดตั้งแต่เดือนพฤษภาคม

นักลงทุนยังคงพิจารณาการเปลี่ยนแปลงท่ามกลางการแต่งตั้งทางการเมืองและความผันผวนในตลาดเงินตรา การแต่งตั้ง Bessent เป็นโอกาสในการพิจารณานโยบายเศรษฐกิจของสหรัฐในอนาคต ในขณะที่ตลาดฟอเร็กซ์แสดงออกถึงการปรับตัวต่อความท้าทายใหม่ๆ สัปดาห์ที่พบกับการซื้อขายที่เงียบสงบอยู่ข้างหน้า แต่ข้อมูลมาโครสำคัญยังคงเป็นจุดสนใจ

ดอลลาร์ออสเตรเลียขยับเพิ่ม 0.6% มาอยู่ที่ $0.6538 ขณะที่นิวซีแลนด์คิววี่ แม้เพิ่งลดลงสู่ระดับต่ำในรอบปี แต่เพิ่มขึ้น 0.5% มาอยู่ที่ $0.5865 โดยได้แรงสนับสนุนจากการประชุม Reserve Bank of New Zealand ที่สำคัญในวันพุธ นักวิเคราะห์คาดการณ์ว่าจะมีการลดอัตราดอกเบี้ย 50 basis point แต่ตลาดคาดประมาณ 1 ใน 3 ของโอกาสที่จะลดมากถึง 75 basis point

ตลาดคริปโตเคอเรนซียังคงแสดงถึงการเติบโต Bitcoin ซึ่งเล็กน้อยเพิ่มขึ้นในช่วงสุดสัปดาห์ กำลังทำการซื้อขายที่ $97,511 ในวันศุกร์ มันขึ้นไปถึงระดับสูงสุดตลอดกาลที่ $99,830 เป็นผลจากความคาดหวังของสภาพแวดล้อมกำกับดูแลที่ผ่อนคลายมากขึ้นภายใต้การบริหารของ Trump

ค่าเงินดิจิทัลนี้เพิ่มขึ้น 45% ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ซึ่งเกิดขึ้นพร้อมกับชัยชนะที่น่าเชื่อถือของ Donald Trump ในการเลือกตั้งวันที่ 5 พฤศจิกายน การเลือกตั้งสมาชิกรัฐสภาหลายคนที่สนับสนุนคริปโตเคอเรนซีได้ส่งเสริมความมั่นใจของนักลงทุนในอนาคตของภาคนี้

ในตลาดสินค้าโภคภัณฑ์ ราคาน้ำมันยังคงอยู่ใกล้ระดับสูงในรอบสองสัปดาห์ โดยได้รับแรงหนุนจากความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้นระหว่างประเทศตะวันตกกับประเทศผู้ผลิตน้ำมันหลักอย่างรัสเซียและอิหร่าน ซึ่งการหยุดชะงักของการส่งมอบยังคงเป็นปัจจัยสนับสนุนราคาต่อไป

ฟิวเจอร์สน้ำมันดิบ Brent เพิ่มขึ้น 0.2% มาอยู่ที่ $75.30 ต่อบาร์เรล ขณะที่น้ำมันดิบ West Texas Intermediate เพิ่มขึ้น 0.2% มาอยู่ที่ $71.38 ทั้งสองเกณฑ์มาตรฐานมีการเพิ่มขึ้นอย่างมีนัยสำคัญคิดเป็นประมาณ 6% ในสัปดาห์ที่แล้ว

อัตราแลกเปลี่ยน, สกุลเงินดิจิทัล, และน้ำมัน ยังคงได้รับอิทธิพลจากปัจจัยทางการเมืองและเศรษฐกิจ การประชุมของ Reserve Bank of New Zealand และสถานการณ์ภูมิรัฐศาสตร์ในตะวันออกกลางจะเป็นเหตุการณ์สำคัญของสัปดาห์ ซึ่งอาจกำหนดทิศทางใหม่ให้กับตลาด

บทวิเคราะห์ของทาง InstaSpot จะทำให้คุณทราบถึงแนวโน้มของตลาด! ในการที่เป็นลูกค้าของทาง InstaSpot นั้นคุณจะได้รับการบริการเพื่อการซื้อขายอย่างเต็มประสิทธิภาพอย่างมากมาย