Bizning jamoada 7 000 000 ortiq treyderlar! Har kuni biz treyding yaxshiroq bo'lishi uchun birgalikda ishlaymiz. Yuqori natijalarga erishamiz va oldinga harakatlanamiz.

Butun dunyo bo'yicha millionlab treyderlarning tan olishi - bu bizning ishimizning eng yuqori bahosi! Siz o'z tanlovingizni qildingiz, biz esa Sizning kutishlaringizni oqlash uchun barchasini bajaramiz!

Birgalikda biz zo'r jamoamiz!

InstaForeks. Siz uchun ishlashimizda faxrlanamiz!

Aktyor, qoidalarsiz kurash bo'yicha dunyo chempioni va oddiy haqiqiy rus qahramoni! O'zini o'zi yaratgan kishi. Bu kishi bilan bizning yo'limiz bir. Taktarovning muvaffaqiyat siri - maqsad tomon doimiy harakat.

Sen ham o'z qobiliyatining barcha qirralarini och! Bilib ol, sinab ko'r, xato qil, lekin to'xtama!

InstaForeks - sening g'alabalaring bu yerda boshlanadi!

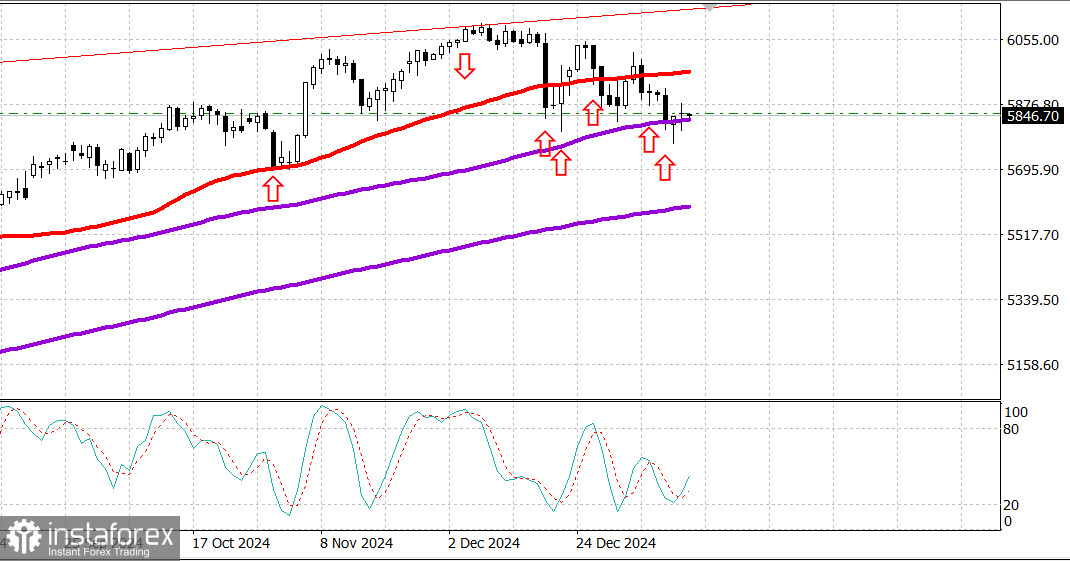

S&P500

Обзор 15.01

Рынок США. Остановка на поддержке перед отчетом по инфляции.

Главные индексы США в вторник: Доу +0.5%, NASDAQ -0.2%, S&P500 +0.1%, S&P500 5846, диапазон 5700 - 6100.

Фондовый рынок провел неоднозначную сессию на уровне индексов, но внутренняя атмосфера была позитивной.

Участники рынка отреагировали на более прохладные, чем ожидалось, данные по инфляции оптовых цен PPI, опубликованные в 8:30 по восточному времени, которые вызвали сдержанную реакцию казначейских облигаций и способствовали росту акций.

Также наблюдался некоторый импульс после того, как вчера на фондовом рынке произошел разворот благодаря интересам к покупкам при падении.

Показания индекса цен производителей (PPI) за декабрь превзошли ожидания, отражая долгожданное ослабление инфляционного давления в месячном исчислении.

Годовые показатели оказались менее благоприятными для рынка: индекс цен производителей вырос на 3,3% по сравнению с 3,0% в ноябре, а базовый индекс цен производителей, исключающий продукты питания и энергоносители, вырос на 3,5%, не изменившись с ноября.

Казначейские облигации по-прежнему отреагировали положительно: доходность 10-летних облигаций снизилась на два базисных пункта до 4,79%, а доходность по 2-летним облигациям снизилась на четыре базисных пункта до 4,36%.

Неустойчивые движения основных индексов были связаны с волатильностью в пространстве мегакапитализации.

NVIDIA (NVDA 131,76, -1,47, -1,1%), Tesla (TSLA 396,36, -6,95, -1,7%) и Alphabet (GOOG 191,05, -1,24, -0,6%) торговались ниже, без каких-либо конкретных новостей, способствующих движению, в то время как другие такие имена, как Microsoft (MSFT 415.67, -1,52, -0,4%), Eli Lilly (LLY 744,91, -52,57, -6,6%) и Meta Platforms (META 594,25, -14,08, -2,3%) негативно отреагировали на новости.

По сообщениям CNBC, MSFT приостановила набор сотрудников в свое консалтинговое подразделение в США в рамках плана по сокращению расходов; LLY понизила прогноз по выручке на четвертый квартал; и META отреагировали на сообщения о том, что TikTok US не будет продан после того, как первоначальные сообщения предполагали, что это может быть так.

Акции с малой капитализацией взлетели, в то время как мега-капитализация замедлилась, что привело к тому, что Russell 2000 подскочил на 1,1% по сравнению со вчерашним закрытием.

Этому шагу способствовала сила региональных банковских компонентов, которые на этой неделе превзошли прогнозы отчетов о прибыли банковских акций.

Сила банковского сектора также привела к тому, что SPDR S&P Bank ETF (KBE) закрылся на 3,3% выше, а SPDR S&P Региональный банковский ETF (KRE) вырос на 3,4%.

Финансовый сектор S&P 500 сегодня оказался среди лидеров роста, прибавив 1,3%.

С начала года:

S&P Midcap 400: +1.3% Dow Jones Industrial Average: -0.1% Russell 2000: -0.5% S&P 500: -0.7% Nasdaq Composite: -1.4%

Обзор экономических данных:

Декабрь NFIB Small Business Optimism 105.1; До 101,7

Декабрьский индекс цен производителей 0,2% (консенсус 0,3%); Предыдущий 0,4%,

Базовый индекс цен производителей за декабрь 0,0% (консенсус 0,2%); До 0,2%

Ключевой вывод из отчета заключается в том, что лучшие, чем ожидалось, месячные показатели были омрачены менее вдохновляющими показателями по сравнению с прошлым годом, а также пониманием того, что инфляция на оптовом уровне в 2024 году двигалась в неправильном направлении (по сравнению с 2023) и остается повышенным относительно целевого показателя инфляции ФРС в 2%.

Забегая вперед, в среду участники рынка получат следующие экономические данные:

7:00 по восточному времени: Еженедельный ипотечный индекс MBA (ранее -3,7%).

8:30 по восточному времени: индекс потребительских цен за декабрь (консенсус 0,3%; предыдущие 0,3%),

Базовый индекс потребительских цен (консенсус 0,2%; предыдущие 0,3%) и

Январский индекс Empire State Manufacturing (консенсус -2,0; предыдущие 0,2)

10:30 по восточному времени: недельные запасы нефти (ранее -959 000)

Энергетика: нефть Брент 80.40 долл., нефть держится выше 80 долл., в том числе на холодной погоде в Северном полушарии - это повышает спрос.

Вывод: рынок США находится в точке удобной для новых покупок - однако рынок хотел бы увидеть поддержку от отчета по инфляции CPI сегодня вечером. В случае низких данных по инфляции можно ожидать начало новой волны роста рынка.

Макаров Михаил, еще больше аналитики:

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.